BTC

BTC核心要点

交易所储备降至270万BTC。自十月以来鲸鱼订单占据主导。资金流动比率重回0.065。平均每笔流入交易1.3 BTC。流动性稀薄,鲸鱼耐心,历史性重置信号。

根据Trading View数据,比特币当前交易价格为68,810美元,日内上涨近2%。1小时图显示市场正在构筑复苏结构:自3月27日抛售后低点逐步抬高;50周期简单移动平均线(SMA)位于67,680美元,清晰地位于价格下方并呈上升趋势;相对强弱指数(RSI)持稳于58.76。价格位于上升的移动平均线之上,动能中性,结构保持完整。

图表所显示的一切都很平静。但链上数据给出了不同的答案。

流动性正在消失

首先从交易所储备说起,因为这是一切分析的基石。

根据CryptoQuant的数据,比特币在所有交易所的储备已暴跌至270万枚,这是自2023年初以来的最低水平,且从2024年中达到的320万枚峰值出现了近乎垂直的下降。

这种下降并非渐进式。自2024年底以来,随着比特币以图表上罕见的速度从交易所转移到冷存储,储备量直线下滑。同期,价格从约125,000美元跌至68,000美元。

从交易所流出的供应并未阻止价格修正,但它揭示了关于抛售方和下跌过程中承接方的重要信息。

交易所总流出量证实了这一方向。整个2024年直至2026年初,单日流出60,000至70,000枚比特币的情况屡见不鲜。最新读数虽已从峰值缓和至21,600枚,但结构性方向并未逆转。比特币离开交易所的速度仍然快于流入速度。

当前市场上可供出售的流动性比过去三年任何时候都要稀薄。这引出了一个显而易见的问题:是谁一直在提取比特币?

鲸鱼已掌控市场五个月

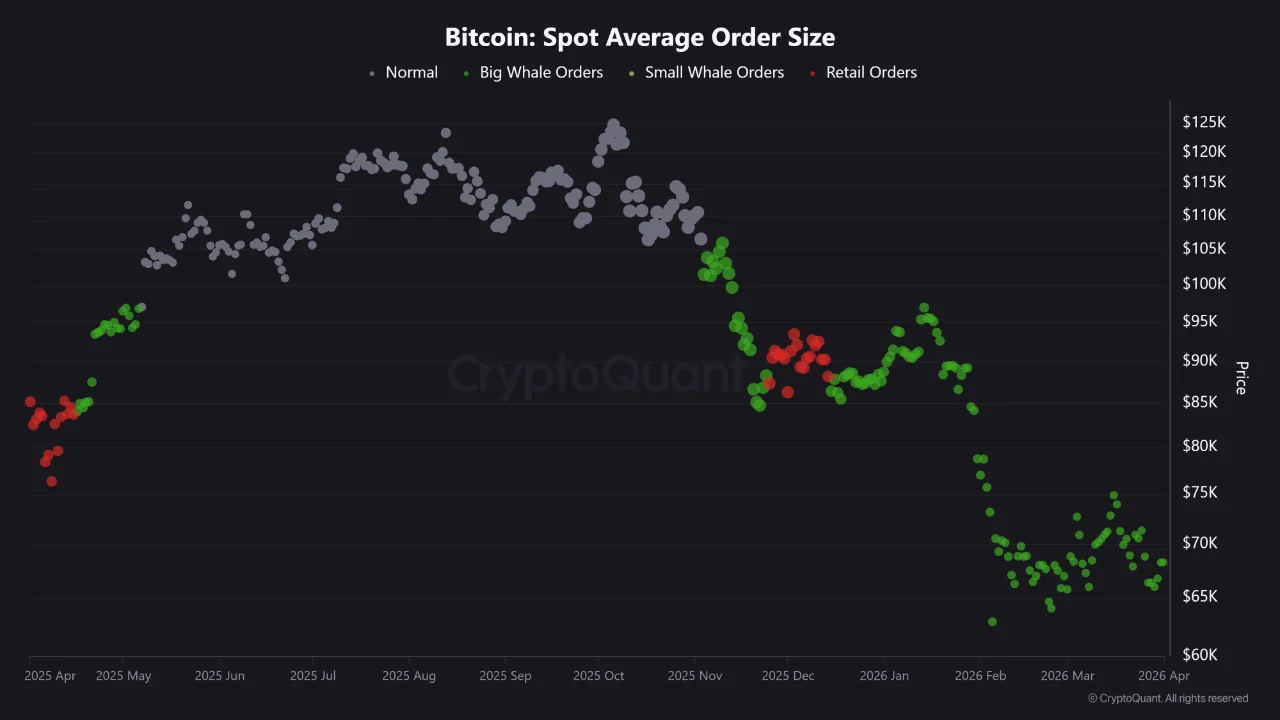

现货平均订单规模数据直接给出了答案。

自2025年10月起,随着比特币从历史高点开始修正,巨鲸的大额订单便接管了现货市场,并且至今未曾 relinquish 控制权。机构规模的参与已在这些价格水平上持续了五个月。十月之前,订单流混杂;十月之后,情况决定性转变,并在此后的整个修正过程、2026年第一季度的地缘政治不确定性时期,乃至当前68,000美元的价格区间内,一直保持着这种模式。

这种持续的支配地位比任何单一数据点都更为重要。通常,大型持币者在修正中抛售会导致鲸鱼比率出现短暂而剧烈的飙升。然而,交易所鲸鱼比率显示的情况却是在数月内一直维持在0.5附近。这意味着所有交易所流入量中,有一半是鲸鱼规模的交易。这不是派发行为,而是大规模的积累行为,体现了只有大资本才能负担得起的耐心。

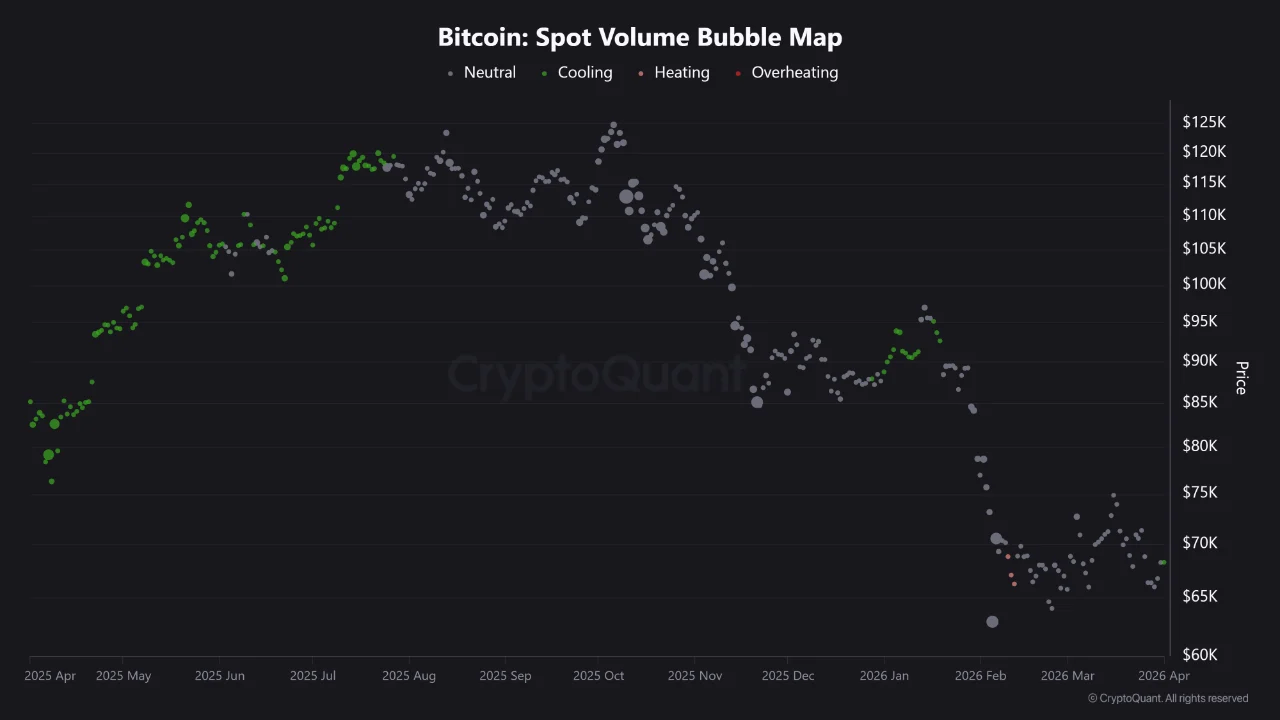

现货交易量气泡图证实了这种积累行为所发生的市场环境:冷静、中性,没有出现可持续筑底所必需的过热迹象。125,000美元的高点在突破前曾连续数月发出过热信号。而当前市场则呈现中性。这一区别并非看跌信号,而是在重新加速开始前市场健康重置的表现。

资金流动比率:是重置,而非警告

当前数据中最具历史意义的信号,需要结合背景来正确解读,若误读则可能显得看跌。

比特币资金流动比率衡量的是与交易所相关的比特币网络活动占比。高比率反映市场由交易、投机和获利了结主导。该比率在2025年底与比特币价格一同见顶,随后随着修正加深而急剧下降。目前正重新回到约0.065区域,而这个数字有着值得了解的历史。

CryptoQuant将~0.065确认为比特币每个主要周期中的结构性重置水平:2017年末/2018年初、2019年的多个时间点、2020年末、2023年中。在每个案例中,当30天资金流动比率压缩至该区域时,比特币要么正在完成修正阶段,要么在为向上突破进行盘整。如今,这一比率再次回到了该水平。

关键的精妙之处在于,此次修正过程中并未发生的情况。真正的恐慌性抛售会导致与交易所相关的活动激增,持币者争相卖出,交易所参与度飙升。但这种激增从未出现。该比率与价格同步下跌,这说明此次修正并非由广泛的恐慌性抛售驱动。这是一次参与者清洗,是弱手悄然离场,交易所活动的下降证实了驱动此轮下跌的是投机性换手,而非结构性派发。

这一区别完全改变了解读。投机性换手被清洗出去并非恶化,而是市场在为下一次行动自我净化。

流入特征所证实的信息

当前交易所平均流入规模为每笔交易1.3枚比特币,这完善了鲸鱼数据开始描绘的图景。流入交易的规模能识别出谁在行动。平均1.3 BTC的水平远高于2023年0.2–0.3 BTC的基准线,并且自2025年中以来持续维持,这表明将比特币发送到交易所的参与者并非以小额方式抛售的散户,而是做出审慎、有规模决策的较大参与者。

结合鲸鱼比率和流出数据,流入特征描绘了一个双向活跃的市场:大型参与者在两个方向上都有活动,但正如储备图表所确认的,净流出的方向是决定性的。将比特币转入交易所的参与者规模较大,而将其提取出来的参与者规模更大、更持续,且行动时间更长。

结论:数据的明示、未明示及其重要性

这种双向动态——大额流入、更大额流出、持续的鲸鱼主导、流动性稀薄——正是本文中五个数据集共同指向的结论。综合来看,它们描述了一个市场:已完成参与者清洗,供应已压缩至多年低点,并回到历史性的重要重置水平,且大资本在整个过程中仍在积极积累。

接下来的逻辑很直接:稀薄的流动性 + 持续的鲸鱼积累 + 处于历史重置水平的资金流动比率,这种组合在先前周期中曾出现在比特币最重要的上涨之前。如果现货需求因宏观形势明朗、地缘政治紧张局势缓和或机构资金重新流入而回归,那么可用于吸收此需求的供应量将比过去三年几乎任何时候都要少。流动性稀薄时,价格波动更快。这不是猜测,而是市场机制。

另一方面,反方观点同样客观:资金流动比率之前也曾压缩至重置水平而未立即向上突破,例如2019年曾多次压缩后才迎来最终上涨。鲸鱼积累并不保证在特定时间表内升值。地缘政治背景仍然是一个活跃变量,任何链上模型都无法将其纳入。若价格实质性地跌破当前支撑,将把整个格局从健康重置重新定义为市场参与度的更深层恶化。数据并未排除这种可能,只是在现有证据权重下,这并非概率更高的解读。

数据无法告诉你的是时间。但凭借五个周期的历史先例,它可以告诉你的是:这种结构在以前曾经至关重要。每次同样的条件齐备时,市场最终都实现了向上突破。流动性稀薄,鲸鱼耐心,投机噪音消散,随后当真正的需求参与者进场时,会发现他们与显著更高的价格之间,已几乎没有障碍。

那位参与者尚未现身。但市场已为此铺垫良久。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注