TRX

TRX加密行业收入排行榜揭示稳定币发行商主导地位

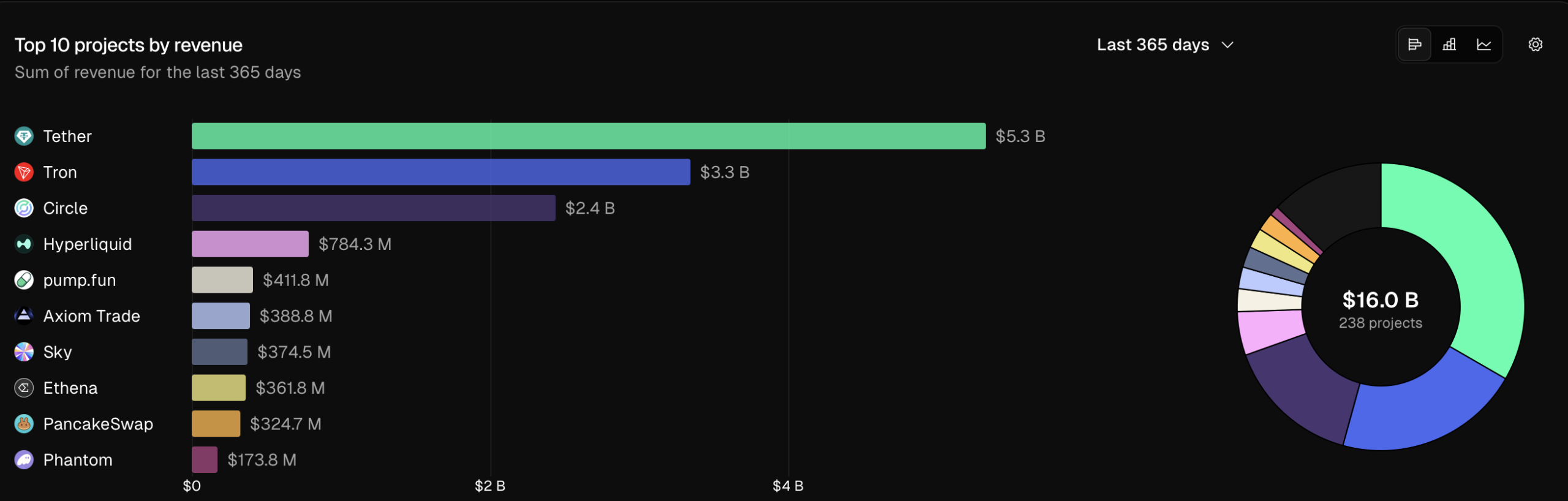

过去365天加密行业收入排行榜显示,去中心化协议和链上应用是生态系统主要经济引擎的叙事面临挑战。根据追踪238个项目的Token Terminal数据,前两大收入来源并非区块链网络或DeFi协议,而是稳定币发行商,且其收入规模远超其他项目。

Tether以53亿美元年收入位居榜首,几乎是第二名波场33亿美元的两倍。Circle以24亿美元位列第三。 三者合计收入达110亿美元,占全部238个项目总收入160亿美元的68.75%,这意味着近七成行业收入集中于两家稳定币发行商与一条区块链网络。Hyperliquid以7.843亿美元排名第四,其后依次为pump.fun(4.118亿美元)、Axiom Trade(3.888亿美元)、Sky(3.745亿美元)、Ethena(3.618亿美元)、PancakeSwap(3.247亿美元)及Phantom(1.738亿美元)。

三者合计收入达110亿美元,占全部238个项目总收入160亿美元的68.75%,这意味着近七成行业收入集中于两家稳定币发行商与一条区块链网络。Hyperliquid以7.843亿美元排名第四,其后依次为pump.fun(4.118亿美元)、Axiom Trade(3.888亿美元)、Sky(3.745亿美元)、Ethena(3.618亿美元)、PancakeSwap(3.247亿美元)及Phantom(1.738亿美元)。

53亿美元收入背后的实质

Tether的收入几乎完全来源于其1850亿美元USDT供应背后储备资产产生的收益。该公司将大部分储备投资于美国国债等短期政府证券,在统计期间这些资产持续产生4%-5%的收益率。USDT持有者无法获得这些收益,全部由Tether收取,形成一种收入规模直接与流通供应量及利率环境挂钩的商业模式,且运营成本相对于收入极低。

这种模式的特殊性使得其收入数据与协议收入存在本质差异。Tether并非通过用户直接付费的服务获得53亿美元收入,而是通过托管用户持有的非生息资产对应的储备金获利。相比之下,Hyperliquid的7.843亿美元来自去中心化永续合约交易所用户直接支付的交易费,pump.fun的4.118亿美元来自平台代币发行费用,每一美元收入都对应直接的用户支付行为。

波场收入结构的相似逻辑

波场以33亿美元收入位居第二,很大程度上得益于其作为USDT转移主导结算层的地位,尤其在亚洲市场及追求低成本美元交易的用户中。全球大量USDT交易通过波场而非以太坊结算,由此产生的交易费流向网络验证者,并通过多种机制计入收入统计。虽然波场收入结构更直接关联交易费,但根本驱动力与Tether相同:网络上的USDT使用需求。

Circle的24亿美元收入采用与Tether相同的储备金收益模式,对应规模较小但机构化程度更高的USDC流通供应。两家公司收入差距既反映USDC与USDT的流通量差异,也体现二者储备资产配置的不同。

三甲之外的链上收入图景

剔除三家稳定币相关巨头后,收入分布趋于均衡但仍显集中。Hyperliquid以7.843亿美元成为数据集中最大的纯链上收入来源,这得益于其去中心化永续合约交易量在过去一年的爆发式增长,其近期22.48%的七日价格涨幅也与超预期的收入表现相符。

pump.fun通过代币发行费用获得4.118亿美元,反映了Solana生态在整个统计期间迷因币创作活动的活跃度;Axiom Trade以3.888亿美元收入使这一较新的交易工具超越了诸多成熟协议。Sky(原MakerDAO)的3.745亿美元与Ethena的3.618亿美元分别代表最大的去中心化稳定币和合成美元项目,其收入主要来自DAI和USDe产生的费用。PancakeSwap(3.247亿美元)和Phantom(1.738亿美元)跻身前十,前者源于BNB链上的DEX交易费,后者来自Solana钱包交易费。

238个项目总计160亿美元的收入,对十年前几乎无协议收入可计的行业而言具有里程碑意义。而收入集中于Tether与波场的现象,真实揭示了当前加密生态系统经济权重的实际分布。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注