过去两年的大部分时间里,收益型投资者普遍认为,联邦储备委员会宽松的联邦公开市场委员会周期将使长期收益率保持在低位,从而维持派息股票的溢价。这一假设如今已经改变。

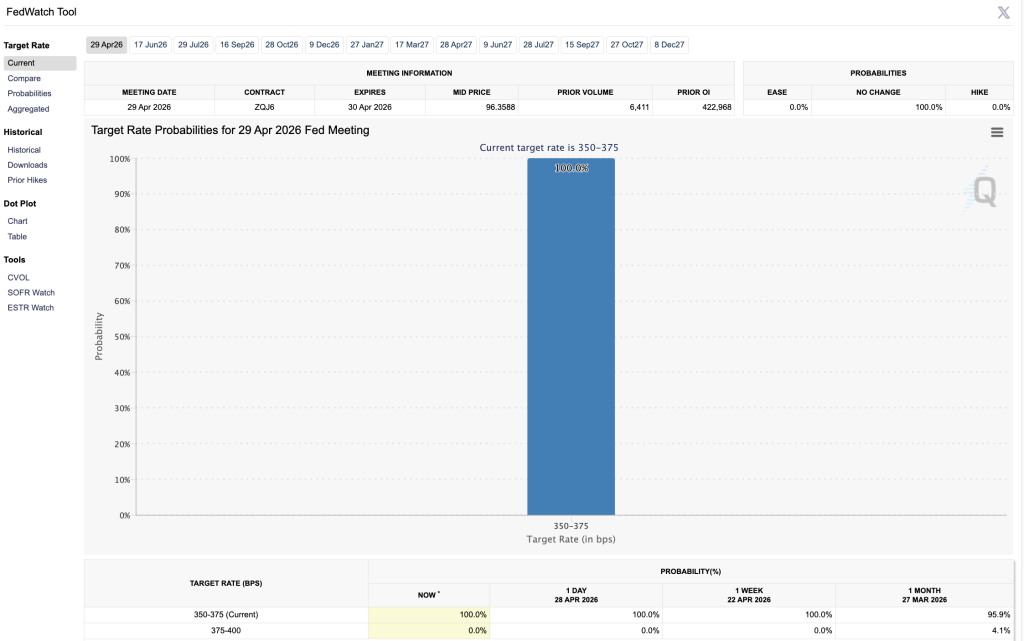

预计联邦公开市场委员会在4月28日至29日的会议上将把联邦基金目标区间维持在3.50%–3.75%。10年期美国国债收益率为4.34%,2年期为3.80%,30年期为4.95%,这表明一个持久的期限溢价已不容投资者忽视。

10年期美债收益率与标准普尔500股息贵族指数平均收益率(通常介于2.6%至3.2%之间)的利差现已倒挂100至170个基点。

这种利差倒挂的持续性,加上美联储联邦公开市场委员会发出的近期不会放松政策的信号,使得当前环境与上一个利率周期(当时投资者预期政策会转向)截然不同。即将公布的核心个人消费支出价格指数和第一季度国内生产总值数据,如今更多地是为了确认美联储预期的终端利率,而非触发任何政策转变。

收益率-股息压缩机制:为何3.50%–3.75%的利率中性在结构上不同于短暂飙升

国债收益率与股息贵族股票估值之间的关系基于贴现现金流原理。当无风险利率上升或未能下降时,即使现金流稳定,未来股息的现值也会受到压缩。

NOBL投资组合(包含消费必需品和医疗保健等行业中连续25年以上实现股息增长的公司)对这一动态尤为敏感。

目前,10年期收益率为4.34%,10年期美债与NOBL平均收益率之间的利差为负100至170个基点,这意味着国债提供了比这些股息更好的回报。

上一次出现这种倒挂是在2023年政策紧缩的高峰期。如今,联邦公开市场委员会维持3.50%-3.75%的立场,加之2025年可能出现的领导层变动预示着更紧的政策,预计短期内收益率不会下降。

随着市场适应不再那么宽松的政策路径(2年期收益率3.59%突显了这一点),10年期美债收益率对股息贵族股票的压力并非暂时性问题,而是收益型投资组合必须考虑的一个基本因素。

利率中性对贵族股估值的影响:截至年底的三种情景

市场的基本预期是,利率至少在2026年第三季度前将保持在3.50%-3.75%,10年期收益率在4.20%至4.50%之间波动。

在这种情况下,公用事业和消费必需品等利率敏感行业的股息贵族股票,因其相对于国债的收益优势仍然为负,可能会继续表现逊于大盘指数。富达的分析表明,只要核心个人消费支出通胀率维持在2.5%-3.0%左右,就不太可能降息。

如果核心个人消费支出通胀月率超过0.30%,则可能出现悲观情景,这可能将10年期收益率推高至4.50%以上。

这可能加深利差倒挂,让人想起2022年的加息周期,当时相关交易所交易基金下跌了12%。像可口可乐和麦当劳这样的公司可能表现出韧性,但它们无法完全摆脱收益率利差的影响。

乐观情景则取决于第一季度国内生产总值数据大幅不及预期,这可能促使市场转向由增长驱动的降息预期(可能在2026年第四季度),从而将10年期收益率拉低至4.00%左右,并改善贵族股的收益率利差。然而,分析师认为这种情况概率较低,高盛估计2026年经济衰退的可能性低于20%。

中性利率时代开启,收益型投资者的投资组合定位

以收益为导向的投资者应关注鲍威尔任期最后阶段以及联邦公开市场委员会后领导层过渡期间的关键数据点。重要指标包括:不断扩大的10年期与2年期美债利差(目前为54个基点),这预示着增长乐观情绪或风险重新定价;需关注NOBL相对其52周区间的回撤幅度,以及芝加哥商品交易所美联储观察工具对5月会议(标志着临时领导开始)的概率预测。

国债拍卖需求,特别是10年期和30年期国债的投标倍数,将显示期限溢价扩大是源于需求还是政策。自2026年1月以来,利率敏感的股票收益基金持续出现资金外流,这种情况可能只有当10年期收益率触及上限或美联储发出政策转变信号时才会逆转。

到2026年,关注点将从美联储降息转向鲍威尔的继任者如何应对通胀。如果沃什式的政策可信度方法得以维持,那么国债与股息贵族股之间的收益率利差,可能会在比历史预期更紧的水平上实现正常化,这表明市场对股息流相对于无风险利率的估值正在发生转变。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注