BTC

BTC加密货币会议真的能带来流量吗?我们分析了数据,为您揭晓答案

关键结论

在会议举办月份,美国加密货币媒体仅获得约0.2%的流量增长。与此同时,亚洲加密媒体则有4.5%的流量激增,但其中几乎全部增长都来自2025年10月的27家东南亚网站(该月比特币达到周期顶点,且一周后加密市场录得史上最大单日爆仓量)。

在会议期间出现的读者主要追随比特币价格走势。在一级会议召开前的30天内,比特币平均上涨6.61%。一旦控制比特币的价格变量,会议赞助带来的效果大多等同于一场无论是否举办都会发生的价格波动。

流量追随比特币

加密流量与比特币价格紧密相关。当比特币上涨时,读者涌入加密媒体;当价格下跌时,读者便随之离去。这正是每个赞助决策背后的大背景。出版商可能宣称会议月份带来了20%的流量提升,但真正的问题在于:这究竟是会议的成效,还是仅仅因为比特币恰好在会议期间上涨?(如果您无法区分两者,那么您支付的会议赞助费可能只是买来了原本就会发生的价格上涨。)

为解答这一问题,我们收集了2025年1月至2026年3月期间,亚洲和美国(这两个地区举办绝大多数一级会议)共274家加密及Web3媒体的月度访问数据。

在呈现结果前,先对表格和图表中使用的符号及列标题作简要说明:

z分数:衡量某个月份对特定网站的异常程度,可视为相对于该网站正常模式的“异常值评分”。0代表完全典型的月份;+1.5(“激增”)代表远高于正常水平;−1则表示低于正常水平。

σ(标准差):“正常”波动的幅度大小。z分数以σ为单位表示,因此+1.5σ意为“高于平均水平的幅度达到正常波动幅度的1.5倍”。

n:测量对象的数量。在图表中,n=73可表示73场会议或73家媒体。

95% CI:95%置信区间的缩写,指我们有95%的把握认为真实数值落在此范围内。

p值:结果纯属偶然的概率,范围在0到1之间。越接近0,结果越真实;越接近1,则越可能是巧合。

t统计量:信号强度与数据噪声的对比。越接近0,信号越弱;无论正负,离0越远,信号越强。通常,绝对值超过±2可视为真实信号。

标准误差:衡量估计值在重复抽样中的预期波动程度。数值越小,报告平均值的精确度越高。

pct:百分位数的缩写,表示某个值在数据分布中的相对位置。例如,第90百分位意味着该结果高于数据集中90%的观测值。

单媒体测试的实际发现

我们对数据集中的每家媒体,均以其自身历史流量为基准对每月数据进行标准化(计算相对于其自身均值和标准差的z分数)。换言之,我们以每家媒体的常规流量为标尺,避免小型网站与大型网站进行不公平的比较。

随后,我们对会议月份的z分数进行了单样本t检验(零假设为均值为零),并进行了会议月份与非会议月份的两样本t检验。简而言之,我们检验了会议月份的流量是否高于或低于平常水平,以及其与非会议月份的差异。

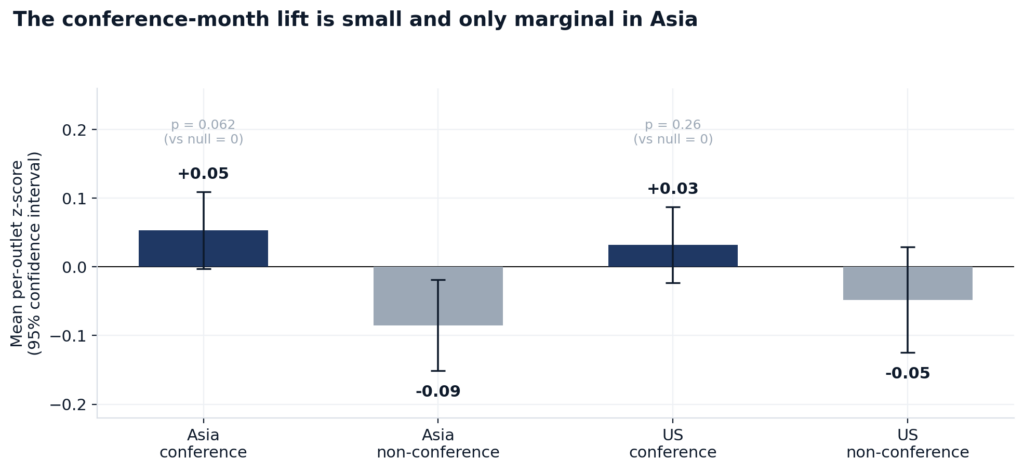

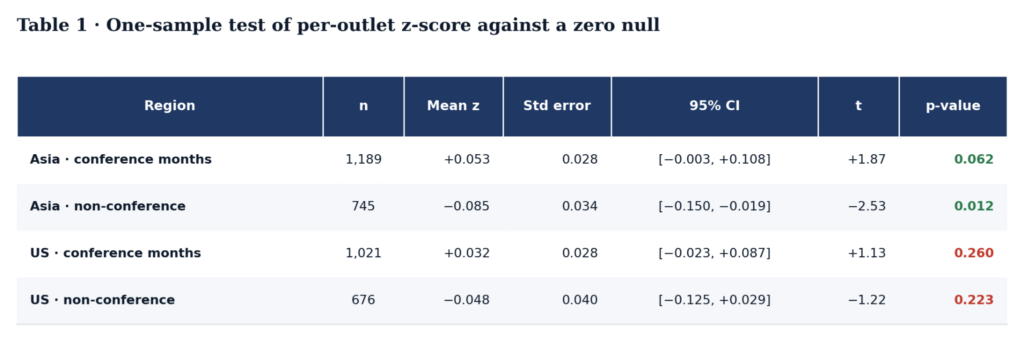

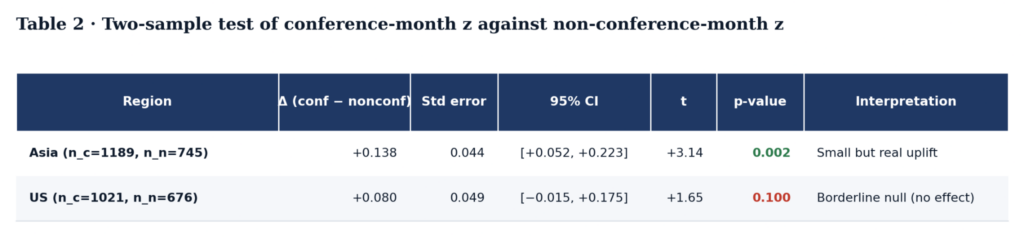

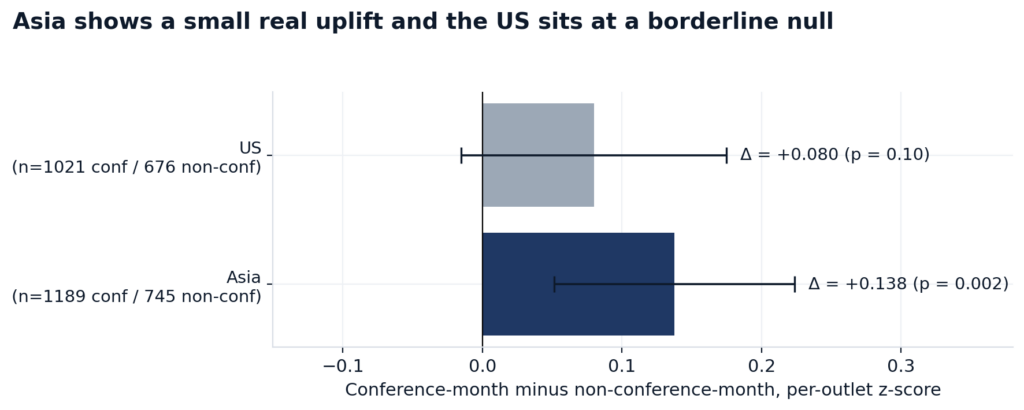

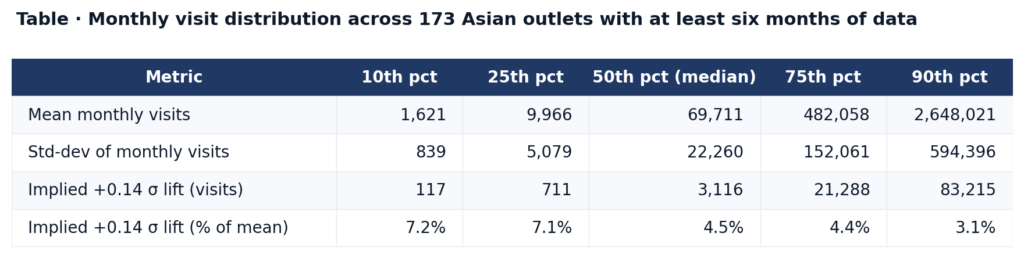

对于亚洲媒体,会议月份的流量比其年度平均高出1%。若仅与没有会议的平静月份相比,差距则扩大至4.5%。对于美国媒体,两项比较均无明显发现:仅比年度平均高0.2%,比平静月份高1.5%。无论会议对美国出版商的流量有何影响,其效应都微乎其微,难以检测。

为直观理解这些百分比对实际出版商的意义:我们样本中亚洲加密媒体的月访问量中位数约为69,700次,正常月份通常会有约22,300次上下的波动。在此基数上,会议月份4.5%的增长约等于额外3,100次访问。对于月访问量约10,000次的小型媒体,同等增幅约带来700次额外访问(即7%的流量增长)。对于月访问量约480,000次的大型媒体,则约为21,000次额外访问。

核心结论:根据这些数据定价的会议赞助商应预期,典型的亚洲媒体能获得个位数百分比的流量提升,而美国媒体则基本没有效果。

比特币在会前上涨6.6%,会议期间无显著波动

现在回到价格问题,因为这正是我们进行此项分析的初衷。如果比特币是加密流量的真正驱动力,那么会议月份的流量提升可能只是披着会议挂绳的比特币上涨效应。

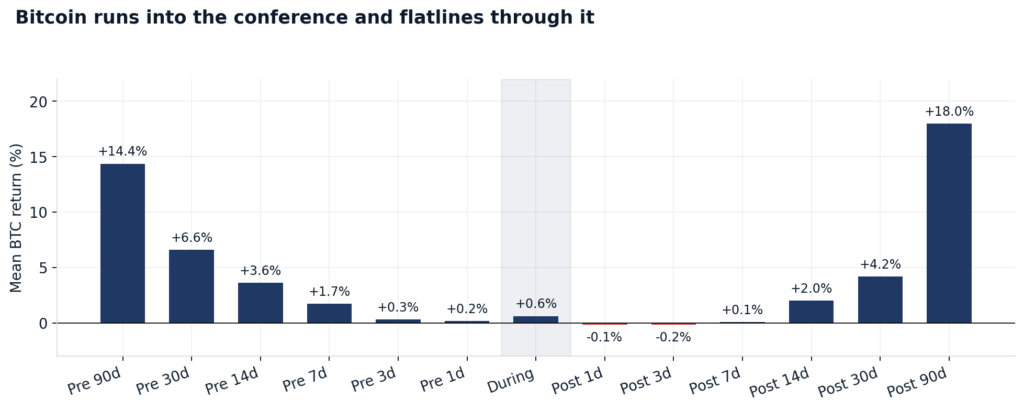

正确的检验方法是观察比特币在会议期间的表现。我们收集了12年的比特币日度数据及74场一级会议,计算了每场会议前后13个时间窗口的回报率。

会前阶段的结果令人惊讶。在一级会议召开前的30天内,比特币平均上涨6.61%,且约62%的时间呈上涨而非下跌趋势。似乎存在某种系统性力量在会议开幕前推高价格。

会议期间的价格表现是另一个问题,且更为重要,因为这才是参会者和赞助商真正付费参与的时间窗口。

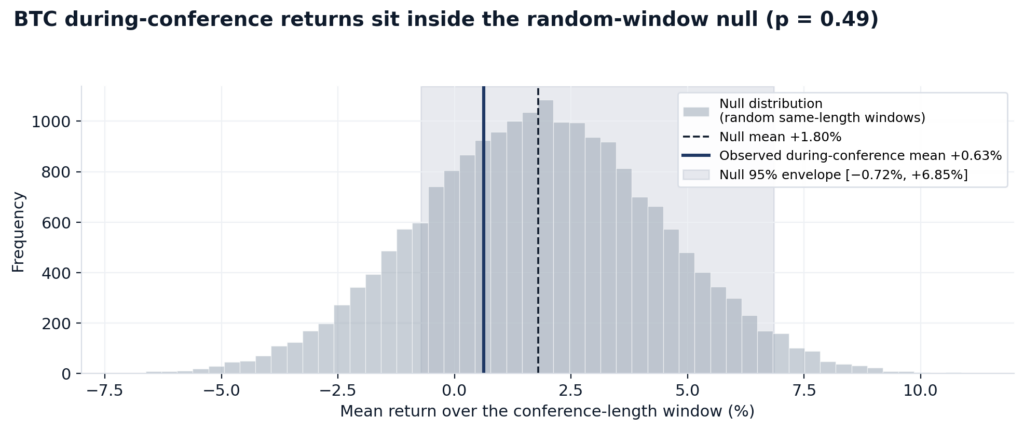

将这74场会议与从比特币价格序列中随机抽取的10,000个相同时间长度的窗口进行比较,比特币在实际会议期间平均回报率为+0.63%。典型的随机窗口平均回报率为+1.80%,95%的抽取结果落在-0.72%至+6.85%之间。会议数据完全落在此范围内,且接近中值,同时约有一半的随机窗口最终结果与随机平均值的偏离程度至少与会议数据相当。

称其为无波动是错误的。比特币在会议期间确有波动,且波动噪声较大,但从统计上看,这些波动与同等长度的随机窗口无法区分。

核心结论:比特币在会前上涨,一旦演讲者登台,其表现便与任何其他时间段无异。

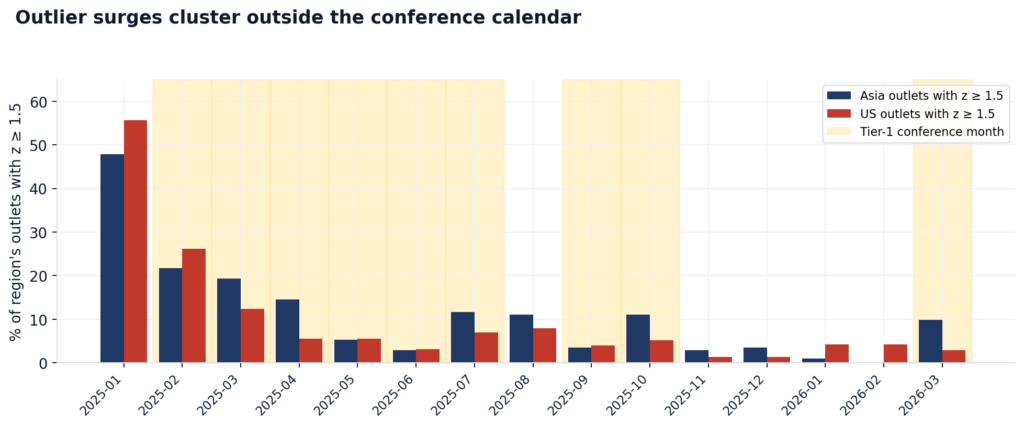

2025年两个最大关注度月份均不在会议日程内

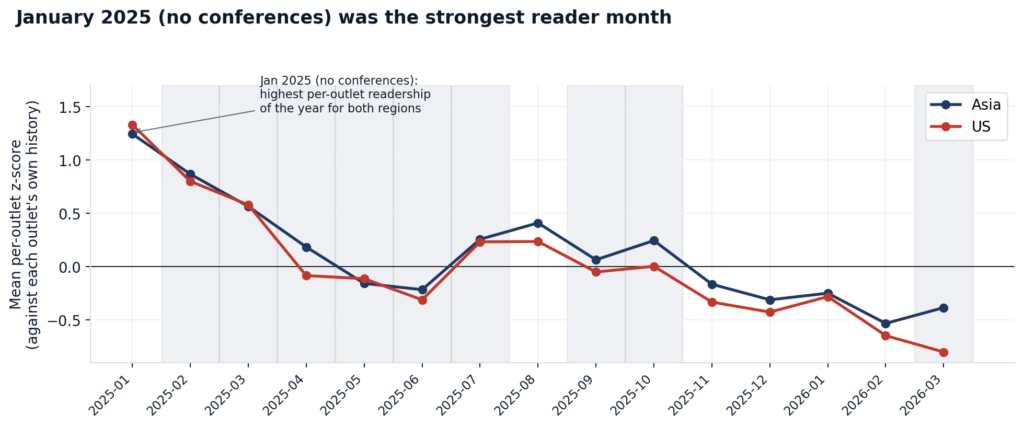

纵观整个15个月的观察期,亚洲和美国地区阅读量最高的月份均为2025年1月,而该月没有任何会议举行。亚洲地区的流量在会议密集的年中大部分时间呈现疲态。美国地区从4月到8月,几乎每个会议月份的流量都处于或低于其平静月份的平均水平。进入2026年后,美国在1月、2月和3月的流量持续低于平均水平。

当我们统计同时出现异常高流量的媒体数量时,也得出了相同结论。针对每个地区每个月,我们标记了流量明显高于自身平均水平的媒体,并计算了其在样本中的占比。

整个观察期内最突出的两个月份是2025年1月和8月,两者均未举办一级会议。2025年4月举办了巴黎区块链周和TOKEN2049迪拜站,但仅有14.5%的亚洲媒体和5.6%的美国媒体流量超过阈值。2026年3月是2026年第一季度唯一举办一级会议的月份,亚洲和美国媒体超过阈值的比例分别为9.8%和2.8%。相比之下,没有会议的2025年1月,则有47.8%的亚洲媒体和55.7%的美国媒体超过同一标准。

核心结论:全年读者最多的月份,恰恰是完全没有会议举行的月份。

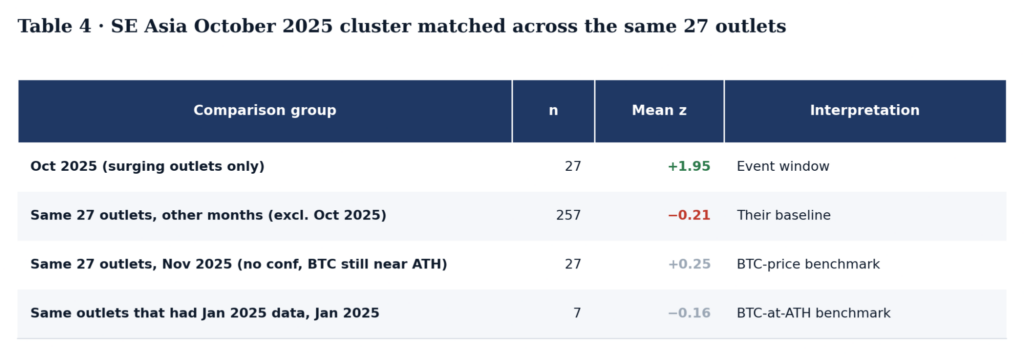

2025年10月的流量集群及其有限意义

数据中有一个打破规律的集群:2025年10月,即TOKEN2049新加坡站举办期间,来自印度尼西亚、越南、泰国、菲律宾、台湾及发行量较小的韩国地区的27家媒体流量激增。

我们对每家媒体,将2025年10月与观察期内其他所有月份进行比较。10月的流量大约是这些媒体典型月份的两倍,差异之大,其偶然发生的概率基本为零。

然而,更关键的问题在于原因,而非现象本身。比特币在10月初达到周期顶点,约126,200美元,为整个牛市最高点。10月10日,市场经历了加密史上最大的单日爆仓事件,数十亿美元的杠杆头寸在几分钟内被清算。饥渴的读者在这样的时刻会涌向加密媒体。因此,这个特定10月里27家小型东南亚媒体的流量激增,不能完全归因于TOKEN2049新加坡站,因为历史新高和历史性崩盘发生在同一时期。会议、顶点和爆仓事件都浓缩为一个观测点,数据无法将三者区分开来。

我们确实尝试通过控制比特币价格大致恒定来分离会议的影响。我们重新分析了这27家媒体在2025年11月(比特币仍接近历史高点,但无一级会议举办)的数据,其平均得分暴跌至10月水平的约十分之一。我们还提取了可追溯到2025年1月(比特币同样接近历史高点,且无会议举办)的数据子集,其平均得分略为负值。这两项检验排除了单纯的“比特币价格高”这一解释,但无法区分TOKEN2049的影响与“10/10”爆仓事件的影响,因为两者发生在同一周。

核心结论:数据中唯一一次显著的会议月份流量激增,恰好与比特币周期顶点及加密史上最大爆仓事件同时发生,因此会议无法合理地将功劳归于自身。

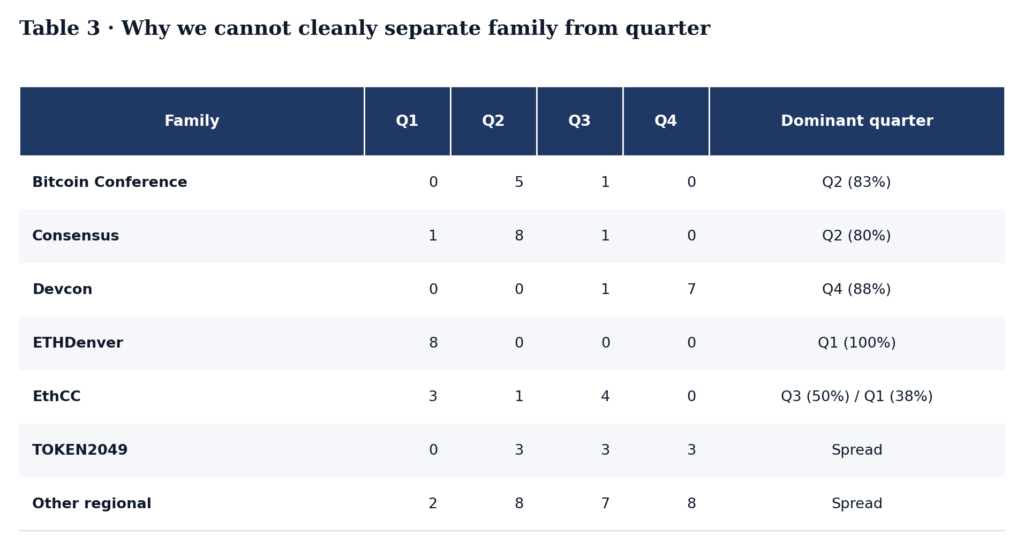

为何再举办十场比特币会议也无法定论,以及什么才能真正解答

如果价格是主要驱动力,那么某些系列的会议是否对价格更敏感?也许比特币大会的受众对下跌的反应比Devcon受众更强烈,也许ETHDenver无论比特币当周表现如何都能吸引流量。

为此我们建立了回归模型。每个会议窗口作为一个观测点,会期前后30天的比特币回报率作为主要输入变量,并为每个会议系列添加独立调整项,以体现各自对价格的敏感度。我们基于74场有清晰比特币价格匹配的事件进行了拟合。

该模型仅解释了约10%的会后流量变化。简单来说,R平方为0.10意味着模型未能捕捉到显著信号。

但这并非意味着毫无规律。比特币大会系列显示其会后30天平均流量变化为-10.9%,是下表中表现最差的集群。

人们容易将此解读为比特币大会受众厌恶下跌。但在我们的观察窗口内,比特币大会举办了6次,其中5次在第二季度。ETHDenver举办了8次,全部在第一季度。Devcon的8次会议中,7次在第四季度。那么,这-10.9%究竟是反映了比特币大会受众的特性,还是第二季度本就是流量疲软季度,抑或是那些特定年份春季比特币的表现所致?数据无法区分这些因素。每个会议系列因组织方日程而固定于某个季度,系列列与季度列所携带的信息几乎相同。

要真正区分受众信号与季节信号,我们需要一个比特币大会也在一季度和四季度举办过多次的世界。这样的世界不存在。组织方选定日期有其充分理由,而这些理由恰恰导致了数据重叠,使得仅凭74个数据点无法回答该问题。

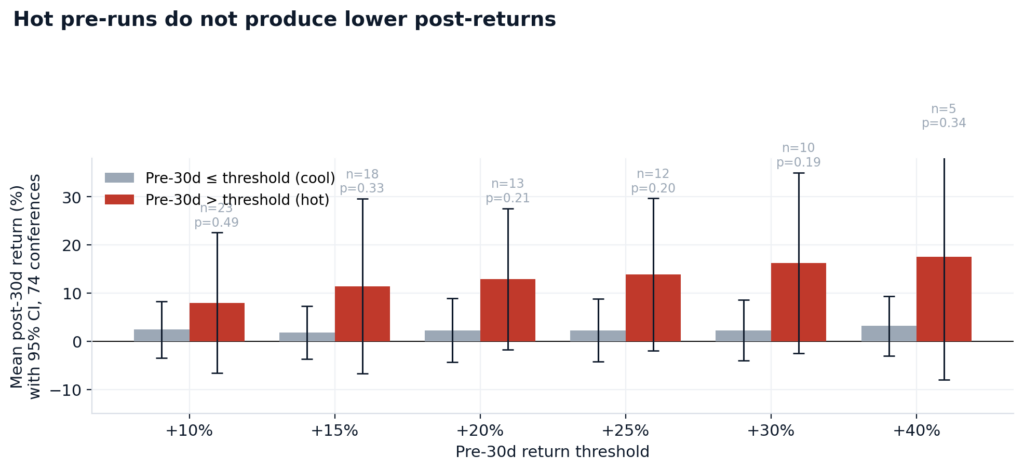

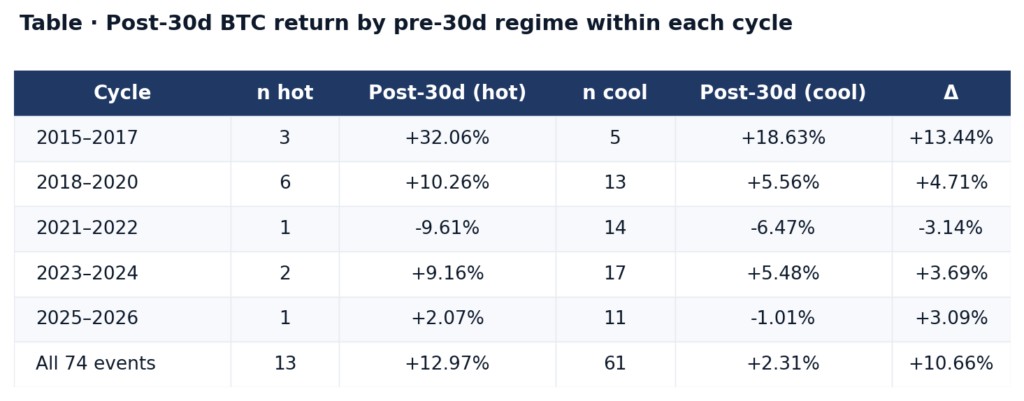

“利好出尽是利空”的规律在74场会议的六种阈值检验中均不成立

我们还想验证另一个观点:有人认为会议标志着局部顶点。会前的上涨吸引散户,演讲者登台后,价格在接下来一个月悄然回落。即“利好出尽是利空”。

我们对同样的74场会议进行了检验。针对每场会议,我们测量了会前30天和会后30天的比特币回报率,根据会前热度对会议分组,并比较了热门组与冷淡组的会后平均表现。

热门组(比特币在会前已上涨20%或以上)包含13场会议,平均在会后一个月回报率为+13%。另外61场会议(冷淡组)在同一窗口期回报率为+2.3%。我们在10%到40%的六个不同阈值进行了相同分组,在每个阈值上,会前涨幅大的组别,会后回报率反而更高。这与“利好出尽是利空”的预测相反。

然而,这种差距波动太大,无法称为确凿证据。热门组在每个阈值下规模都较小,且组内波动足够大,只需少数几场会议结果相反就能改变平均值。在任何分界点上,数据均未显示“热门会议会后下跌更猛”的趋势,所有分界点的趋势都相反。

我们还按会前涨幅和会后回报大小对所有74场会议进行排序,探究更大的会前涨幅是否系统地导致更大或更小的会后回报,答案是:毫无关系。

上表中只有一个单元格(2021–2022年热门组)显示负平均值,且仅基于一个观测点。单一事件无法支撑一个结论。总体+10.66%的差距与“利好出尽是利空”规则的方向相反,且表中五个周期中的四个,热门组的平均会后回报均为正值。

这让我们回到了起点。

实践结论

在本数据集中,会议时间安排无法预测比特币走势反转,会议月份也未能可靠地为美国加密媒体带来额外读者。亚洲媒体获得了可观的个位数百分比提升,在聚合测试中看似真实,但一旦细究其来源——即一个月内27家媒体的集群,且恰逢周期顶点和加密史上最大爆仓事件——这一效应便显得可疑。

这并非否定会议的价值。TOKEN2049的一个展位仍能让创始人与专程前来的投资者面对面。一个演讲席位提供的舞台,通过其他方式可能需要数年才能建立。走廊交谈促成的合作关系,是任何数量的冷联络都无法复制的。这些都是真实的产出,本数据未涉及这些层面。数据触及的是流量和媒体曝光提升,而在这方面,一旦控制比特币变量,会议的效果便大多消失。

因此,如果您的目标是提升广泛的散户认知或推动媒体流量激增,您的营销预算最好投向其他地方,或至少应配合市场动能而非会议日历。最终,赞助买家必须将会议现场的实体价值与其附带的数字喧嚣区分开来。

为演讲时间、展位和握手交流付费。但不要为您本可免费获得的比特币价格上涨支付溢价。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注