ENA

ENA稳定币收益成为《清晰法案》争议核心

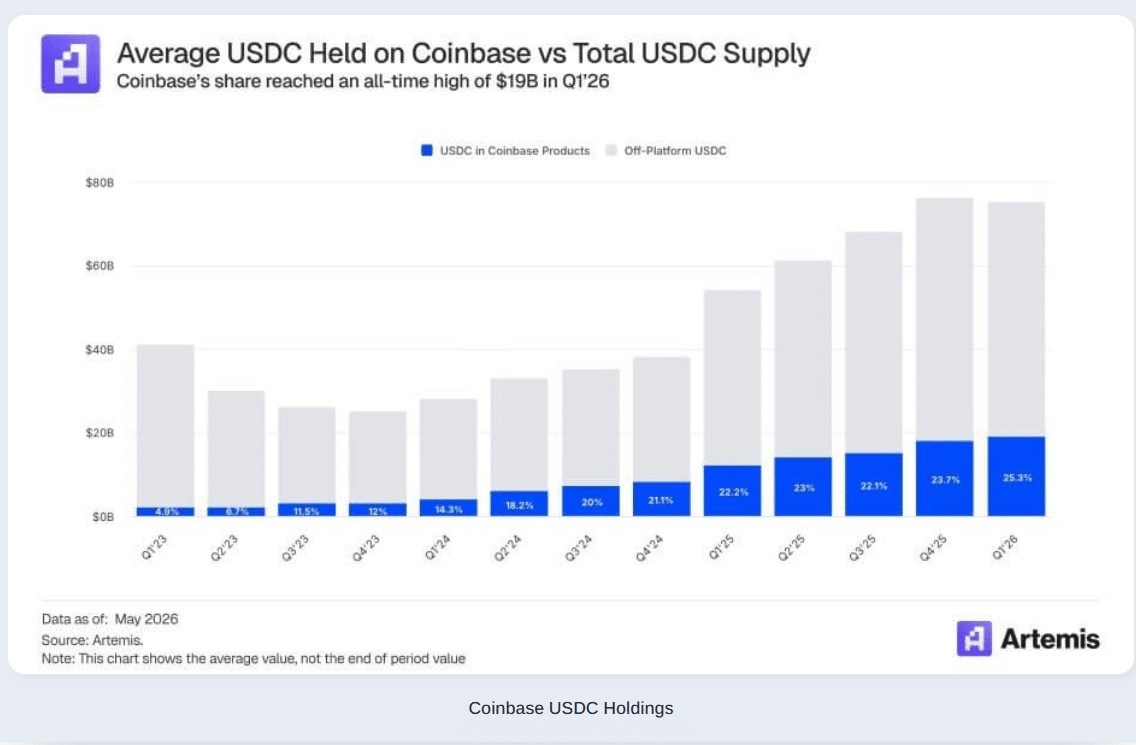

Coinbase已处于华盛顿日益激烈的加密收益、银行存款与美国数字资产规则下一阶段争论的中心。当前的辩论已不止于稳定币是否应受监管,更聚焦于谁有权向用户提供类收入收益,以及基于何种法律框架。银行界敦促立法者阻止加密平台为稳定币支付被动收益。然而,Coinbase或许找到了一条路径——将收益与用户活动、DeFi策略及平台使用挂钩,而非简单的存款式利息,从而使收益机制得以延续。

《清晰法案》剑指稳定币收益

参议院最新版本的《清晰法案》直接将矛头对准稳定币收益。第404条将限制加密公司向稳定币余额支付类似银行存款利息的收益。这一措辞意义重大,因其试图在闲置持币与真实平台活动之间划清界限。

银行的担忧不难理解。若用户能在加密交易所持有USDC并获得约3.5%的收益,这可能比普通储蓄账户更具吸引力。银行界主张,加密公司不应在缺乏类似银行的规则、资本义务和消费者保护的情况下提供类银行回报。

加密公司则持不同观点。他们认为稳定币并非银行存款,收益可来源于储备金分享、支付使用、交易活动或链上产品。这正是法律争议变得复杂之处。

Coinbase转向基于活动的收益模式

Coinbase的潜在解决方案介于被动收入与主动参与之间。该公司已通过公开市场购买ENA代币支持Ethena项目,并示意将建立更广泛的合作关系,包括整合USDC。Ethena的模式围绕加密原生收益策略构建,包括通过市场结构而非传统银行借贷获取回报的Delta中性交易。

这并不意味着该模式毫无风险,而是改变了收益来源。平台可将资金与交易、支付或其他合规活动连接,而非让用户仅因持有余额就获得稳定币收益。简言之,新规可能禁止“存钱即获利”,但为“用钱即获利”留出空间。

这一区别可能成为法案中最关键的细节。在数月紧张局势后,Coinbase首席执行官Brian Armstrong似乎支持这一折中表述,写道“推进此案”。其首席法务官Paul Grewal亦表示,该措辞“保留了与加密平台和网络真实参与度挂钩的活动型奖励”。

银行竭力反对的深层原因

银行不仅在维护传统模式,更在保护低成本存款——这些存款是信贷业务的燃料。当银行以低利率吸收存款并以较高利率放贷时,利差支撑了其利润空间。若稳定币收益产品迫使银行提高利率,盈利压力将随之而来。

摩根大通首席执行官Jamie Dimon明确表达了这种担忧,称银行“不会接受”允许加密公司在无相应保障下支付类存款收益的法案版本。他的批评表明,此议题已从边缘性的加密政策演变为主流金融问题。

这场博弈同样具有政治维度。立法者希望制定明确的加密规则,但又不愿削弱社区银行或催生影子银行体系。同时,完全禁止所有形式的稳定币收益可能使美国加密平台在与海外市场的竞争中处于劣势。

对加密投资者的启示

对投资者而言,关键信号不仅是ENA价格反应或Coinbase股价波动,更在于监管框架的设计。若国会允许基于活动的奖励,加密平台可能围绕支付、交易、质押、DeFi路由、忠诚度计划和代币化货币市场重建产品体系。

USDC仍处于核心地位。Coinbase在USDC收益方面拥有重大商业利益,而Circle的稳定币规模进一步提升了该议题的市场权重。若稳定币收益以更严格的形式得以保留,交易所可在遵守新规的同时保护重要收入来源。

投资者仍需密切关注条款措辞。监管机构后续可能对活动型收益施加更严格定义。财政部、CFTC和SEC或将通过持有时长、余额规模、交易类型和用户行为来判定合法性。这意味着当前的变通方案仍可能面临新一轮考验。

结语

稳定币收益之争已成为美国加密政策的压力测试。银行希望国会阻止加密公司提供类存款回报,Coinbase则寻求通过真实平台使用和链上活动奖励用户的空间。《清晰法案》或许不能解答所有问题,但它指明了市场发展方向。稳定币收益的未来可能更少依赖于闲置余额,更多归属于能证明用户正在从事实际活动而不仅是在链上持有美元的产品。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注