高盛于2026年7月6日将其12个月美元/日元汇率预测从155上调至165,成为彭博调查共识中最看跌的预测之一。策略师凯伦·赖克戈特·菲什曼表示,日本财政压力、美国国债收益率持续高企以及日本央行仅渐进式加息,是日元持续贬值的结构性驱动因素。

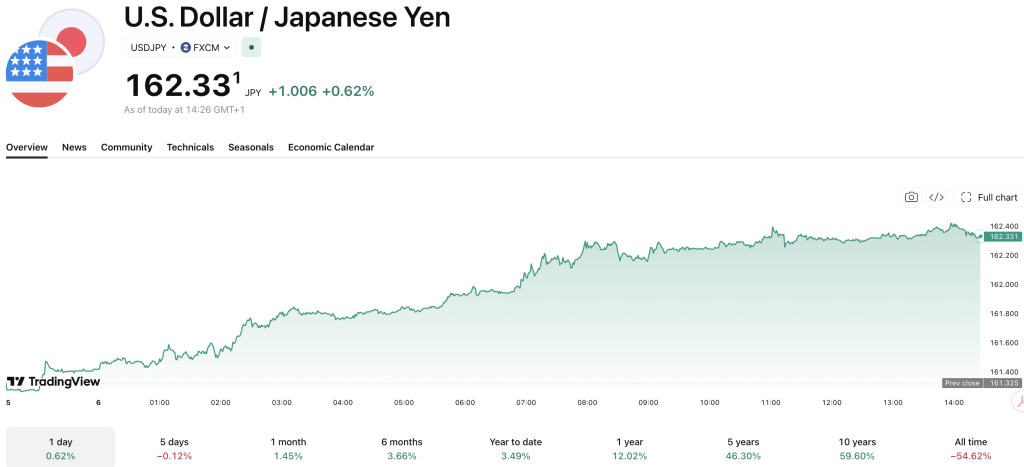

当周一亚洲早盘交易中,日元兑美元汇率报161.79,日内下跌0.3%,接近自1986年以来的最低水平,巩固了其作为2026年表现最差的主要货币之一的地位。

日元兑美元将暴跌至165,创1986年以来最低水平,高盛警告 — Barchart (@Barchart) 2026年7月6日

— Barchart (@Barchart) 2026年7月6日

高盛将三个月目标从160上调至162,六个月目标从158上调至163——整个远期曲线一致上移,表明并非单点修正,而是基于坚定的信心。

外汇期权市场也与之呼应:根据彭博数据,交易员认为美元/日元在2027年6月前触及165的概率约为72%,而对冲基金对日元的净空头持仓上月已飙升至2017年以来的最高水平。

高盛新闻:日本债务动态与长期高位的美国国债收益率如何推动165预测

高盛的前景取决于美国国债与日本国债之间的利差,表明尽管日元当前被低估,但贬值压力仍将持续。

由于美联储维持高利率且国债收益率高企,资金正从日元计价资产转向美元计价资产,对日元持续施加抛压。

日本的财政挑战使情况恶化,高昂的偿债成本限制了政策灵活性,并削弱了保卫日元的努力。

彭博的马克·克兰菲尔德指出,投资者还记得20世纪80年代美元/日元的显著下跌,这表明当前的160–165区间并非史无前例。

日本央行渐进加息:为何紧缩路径过于缓慢,无法缩小利差并遏制日元走弱

日本央行于2025年初结束了负利率政策和收益率曲线控制,但维持接近零的政策利率,强调渐进主义以保护经济增长。

25个基点的温和加息并未缩小与美国利率的差距,使日元仍是一种低收益融资货币。高盛认为,日本央行的紧缩步伐仍将过于缓慢,不足以影响其12个月预测。

2024年8月的利率意外表明,此类假设可能导致日元快速反弹,压缩美元/日元,并引发股票和加密货币市场的波动。

这一事件凸显了日元空头头寸拥挤的风险,使得高盛的165目标成为一个谨慎的基准情景,同时存在显著尾部风险。

日元作为融资货币:高盛对套利交易的支持以及日元持续走弱对风险资产的影响

高盛支持日元套利交易,即利用低成本的日元借款投资于较高收益资产,并预计由于日元持续疲软,该策略在2027年中之前仍将可行。

这一情景支撑了股市、信贷和加密货币市场更广泛的冒险行为。然而,对冲基金积累的大量日元空头头寸引发担忧;任何日元的突然走强都可能导致套利交易的无序平仓。

这让人想起2024年8月加密货币的大幅波动,而由于当前头寸规模更大,潜在平仓规模也更甚。

官方干预:为何高盛预计财务省对日元的任何保卫行动在宏观逆风面前都将昙花一现

日本可能被迫花费1000亿美元来拯救日元。美元/日元刚刚触及162.66,创40年新高。日本已经尝试过解决这一问题。在4月底和5月初,它花费了大约720–730亿美元来保卫日元,这是多年来规模最大的干预。但失败了……— Bull Theory (@BullTheoryio) 2026年6月30日

日本财务省据信在4月底和5月初(当时美元/日元短暂突破160)进行了干预,日本央行的数据显示,经常账户余额的下降与外汇支持操作一致,总额约为9.8万亿日元(约合620亿美元)。

菲什曼指出,此类干预虽可争取时间,但无法改变日元的结构性疲弱。高盛的观点表明,宏观逆风、利差以及日本央行有限的宽松步伐将在未来一年内压倒政策努力。

尽管干预能在短期内将美元/日元压缩数百个点,但若无利差的重大转变,此类行动历史上往往会出现逆转。165目标反映了潜在干预的可能性,但并不意味着趋势的持久逆转。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注