SNX

SNX USDY

USDY几年前,“稳定币”这个词还只有一个含义:一种代表一美元的数字化借条。你把一美元交给发行方,发行方把这美元存入银行,然后给你一个可按1:1赎回的代币。这类稳定币简单、清晰,而且刻意设计得枯燥无味。

但近年来,这个词的定义已大幅扩展。今年6月,Synthetix选择逐步淘汰其原始加密抵押稳定币sUSD(sUSD),冻结合约并以锁定状态的SNX(SNX)代币向持有者进行偿付(关于这一点稍后详述)。Synthetix为sUSD推出的后继者,将不再依靠波动性资产缓冲来维持价值,而是转向基差交易——一种市场中性策略,通过持有现货资产并做空相应期货来获取收益。这一转变本身就揭示了整个类别的发展方向。

稳定币的本来面目

最初的模式是托管型且类似现金:发行方持有储备金,你持有对储备的索取权,套利行为维持价格在1美元附近——如果代币跌破1美元,有人会低价买入并赎回全额价值,从而将价格推回原位。储备金会赚取利息,但利息归发行方所有。持有者获得的是稳定性,除此之外别无他物。这种模式让Tether成为全球最赚钱的公司之一,同时也将Circle的估值推高至174亿美元。目前大多数市场仍按这种方式运作。真正改变的是在此基础上构建的一切。

国库券成为新宠

最大的演进也是最保守的。规模最大的新型稳定币以短期美国国库券作为支撑——货币市场基金所持有的同一类政府债务。对于这些国库券产生的收益如何处理,形成了两大阵营。

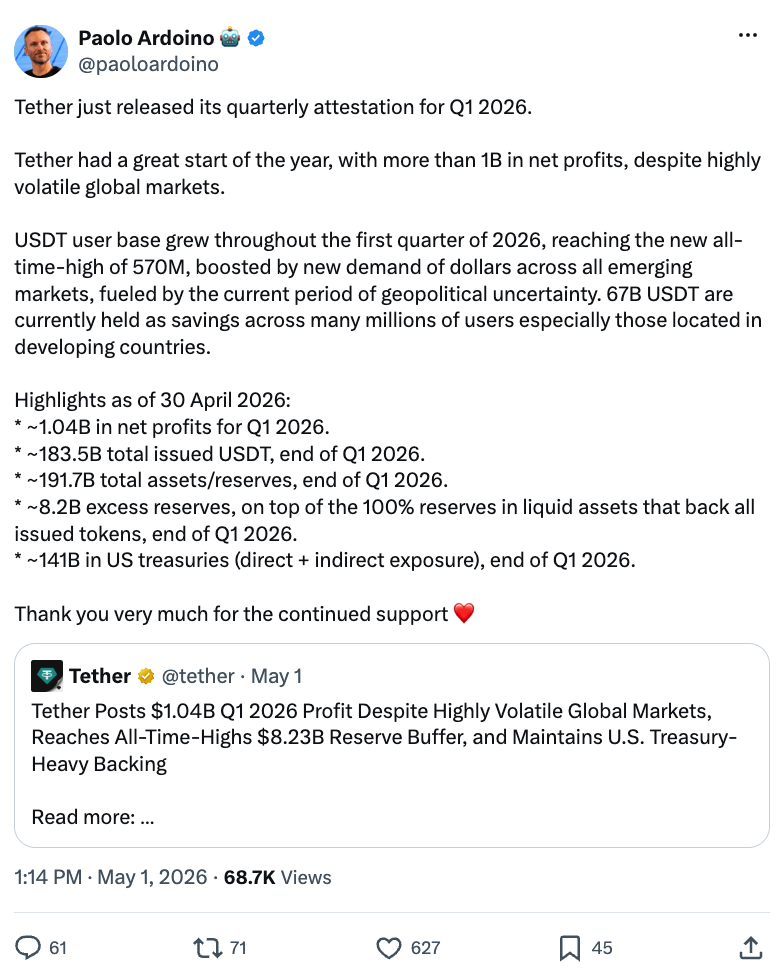

巨头们选择保留收益。USDC(USDC)和Tether(USDT)将大量储备配置于国债及相关工具,并将回报收入囊中。Tether在此处的规模难以夸大。其2026年第一季度的审计报告显示,直接和间接的国债敞口约为1410亿美元,使其成为全球第17大美国国债持有者,领先于许多国家。

巨头们选择保留收益。USDC(USDC)和Tether(USDT)将大量储备配置于国债及相关工具,并将回报收入囊中。Tether在此处的规模难以夸大。其2026年第一季度的审计报告显示,直接和间接的国债敞口约为1410亿美元,使其成为全球第17大美国国债持有者,领先于许多国家。 它也在今年启动了首次全面独立审计。

它也在今年启动了首次全面独立审计。

另一个阵营则将收益分配给持有者。这类稳定币的行为类似于代币化货币市场基金,收益通过以下三种方式之一到达持有者手中:

再平衡机制

持有者的代币余额每天小幅增长——例如Mountain的USDM(USDM)和Ondo的rUSDY(rUSDY)。

分红分配

基金进行派息,同时代币价格维持1美元——例如BlackRock的BUIDL(BUIDL)和Franklin Templeton的BENJI。

价格增值

每个代币的价格缓慢攀升至1美元以上——例如Ondo的USDY(USDY)。

到2026年年中,这类稳定币的收益率约为3.5%-3.6%——跟踪短期美国国债的当前利率,扣除管理费等费用。

到2026年年中,这类稳定币的收益率约为3.5%-3.6%——跟踪短期美国国债的当前利率,扣除管理费等费用。

边缘领域的奇特设计

离开现金储备的范畴,设计就变得愈发奇特。越来越多的一类稳定币依靠金融工程而非美元金库来维持锚定:

基差交易型稳定币

例如Ethena的USDe(USDe),持有加密资产并做空等量期货,形成一个“Delta中性”头寸,消除了价格波动,同时从杠杆交易者那里收取资金费。USDe的供应量约为45亿美元,也是Synthetix将其sUSD替代品所采用的模式。

借贷抵押型稳定币

例如Sky的sUSDS和Frax的sfrxUSD,通过超额抵押的加密货币贷款来铸造美元,并向持有者支付借款人支付的利息中的储蓄利率。

算法设计型稳定币

源自Terra的算法路线,如今以更小规模、更谨慎的形式存在。需要注意的是,设计越奇特,往往越容易且更严重地偏离锚定,因为它们缺乏法币抵押稳定币最简单的后盾——可按需1:1赎回的现金储备。

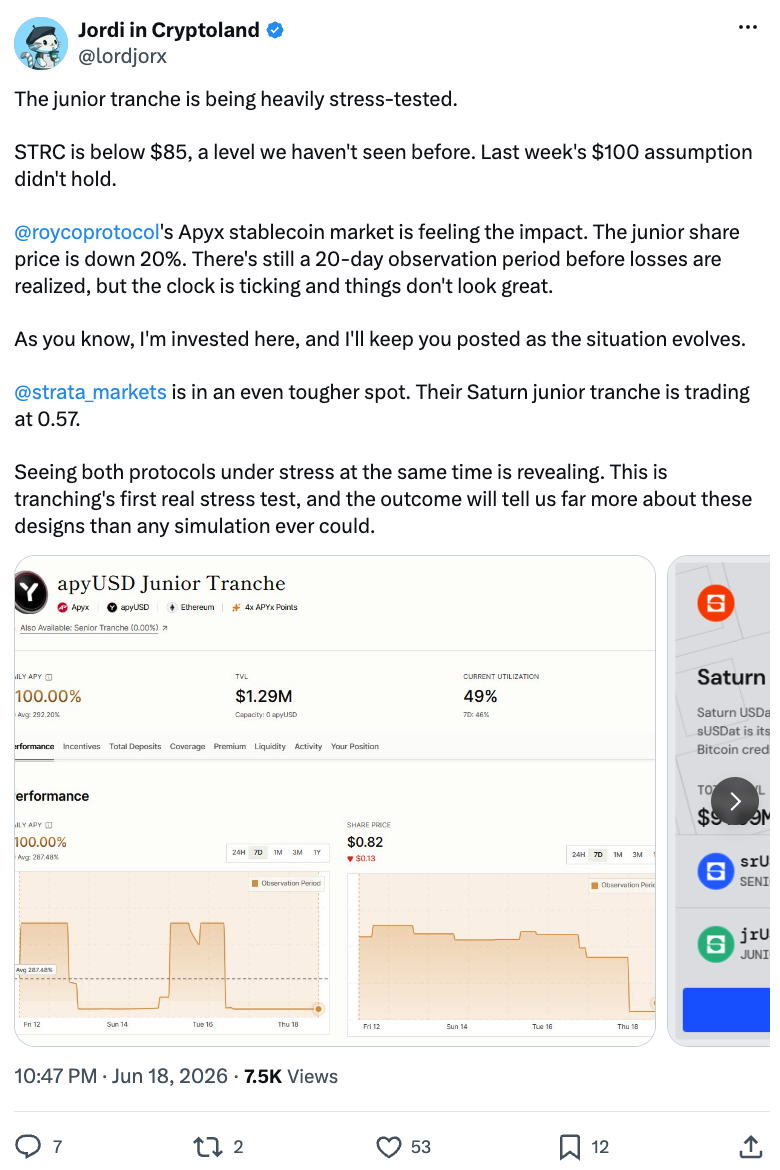

风险分层

最新的理念直接借鉴了华尔街的做法。像Royco和Strata这样的协议,将一种会产生收益的稳定币切割成不同层级,这一结构在抵押贷款债券中已沿用数十年。优先级层级获得较低但受保护的收益;劣后级层级吸收最初损失,以换取大部分收益。如果底层策略出现失误,劣后级持有者会先受到冲击,而优先级持有者毫无感觉。该模式在2026年年中经历了首次真正的压力测试,不过对象是收益代币而非稳定币:

在Strata上,Neutrl的NUSD(NUSD)被拆分为优先级部分——收益率下限约为3.8%,以及劣后级部分——收益率接近5.9%。这是一种巧妙的方式,让谨慎和激进两种资金共享同一资产。

在Strata上,Neutrl的NUSD(NUSD)被拆分为优先级部分——收益率下限约为3.8%,以及劣后级部分——收益率接近5.9%。这是一种巧妙的方式,让谨慎和激进两种资金共享同一资产。

但该模式仍然年轻,资本薄弱,尚未在真正的危机中经历过实战考验。

但该模式仍然年轻,资本薄弱,尚未在真正的危机中经历过实战考验。

坟场

所有这些金融工程都带来了意想不到的后果——它们创造了新的故障方式。最清晰的前车之鉴正在落幕。Synthetix的sUSD曾通过SNX抵押品维持其美元锚定,直到2025年的一次治理变更将所需抵押比率从750%降至200%,并取消了持有者在价格下跌时回购代币的激励。锚定滑落至0.68美元,随后跌至约0.21美元,目前该协议正以约0.25美元的价格进行清退。

其他稳定币失败得更快。2025年11月,Stream上一位基金管理者的损失通过其xUSD蔓延至Elixir的deUSD和Stable Labs的USDX(USDX),这是一场由代币互借互贷引发的连锁反应。2026年6月,Main Street的msUSD在一位储备验证者退出后,一天之内便失去了锚定。

其他稳定币失败得更快。2025年11月,Stream上一位基金管理者的损失通过其xUSD蔓延至Elixir的deUSD和Stable Labs的USDX(USDX),这是一场由代币互借互贷引发的连锁反应。2026年6月,Main Street的msUSD在一位储备验证者退出后,一天之内便失去了锚定。

当Ethena的USDe在2025年10月崩盘期间于某主流交易所短暂跌至0.65美元时,它在Curve等去中心化平台上的价格仍维持在1美元附近,且赎回从未停止。这是一次价格错位,而非支撑该代币的Delta中性对冲策略的失败。随着稳定币领域日益拥挤且越发多样化,区分一次稳定币的“小故障”和一次彻底崩盘,已成为持有者的必备技能。

当Ethena的USDe在2025年10月崩盘期间于某主流交易所短暂跌至0.65美元时,它在Curve等去中心化平台上的价格仍维持在1美元附近,且赎回从未停止。这是一次价格错位,而非支撑该代币的Delta中性对冲策略的失败。随着稳定币领域日益拥挤且越发多样化,区分一次稳定币的“小故障”和一次彻底崩盘,已成为持有者的必备技能。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注