BTC

BTC ETH

ETH SOL

SOL XRP

XRP距上一次确认的山寨币季节已过去 260 多天

这很可能是有记录以来最长的一段空窗期。交易者一直在等待山寨币跑赢比特币,但这一幕始终没有出现。

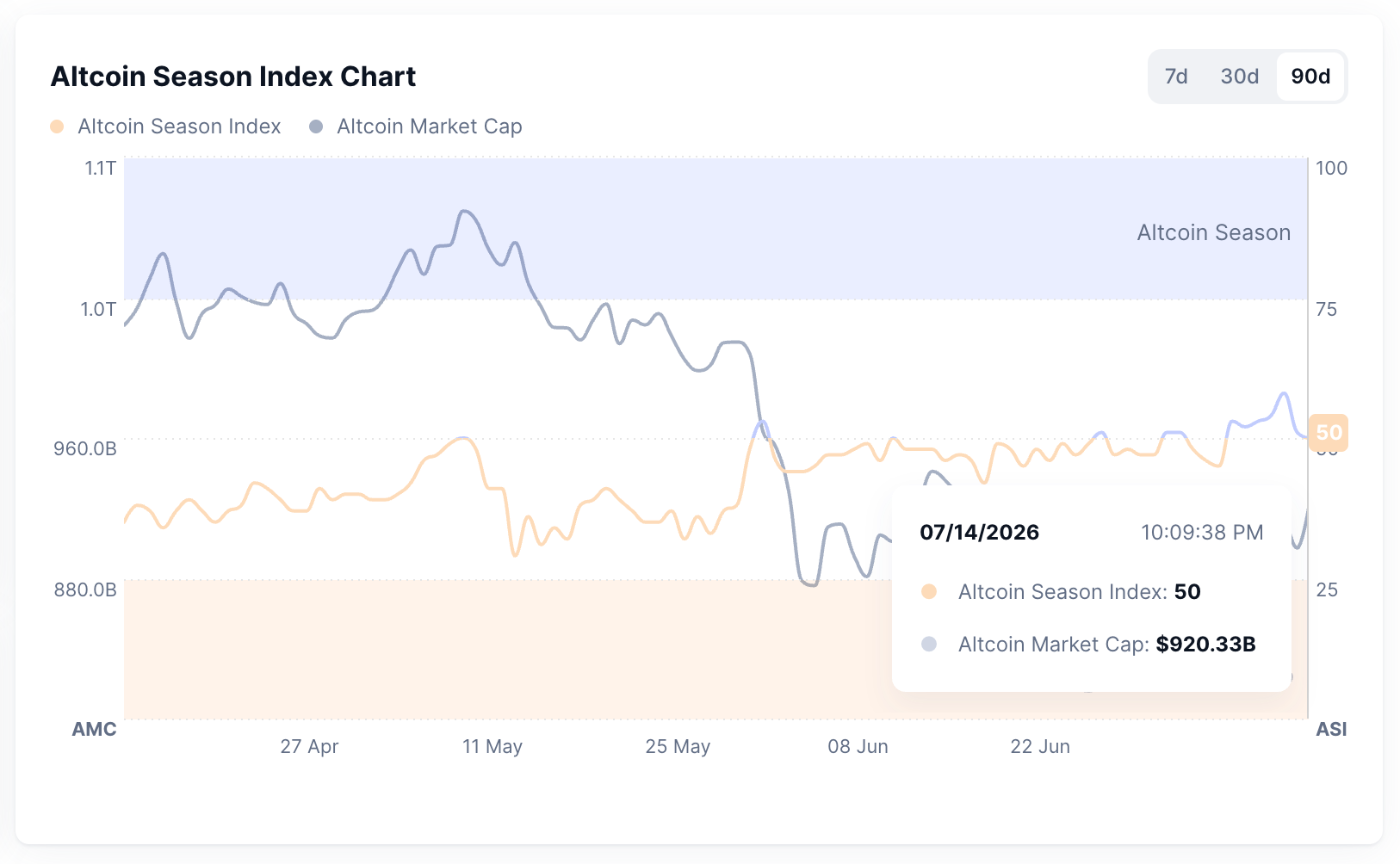

CoinMarketCap 的山寨币季节指数会衡量有多少种山寨币的表现优于比特币。当排名前 100 的币种中有 75 种在近 90 天内的涨幅超过比特币时,该指数就会切换为“山寨币季节”状态。

2024 年 12 月,该指数一度触及 89,意味着几乎所有主流币种都同时跑赢了比特币。而目前,它停留在 45 到 50 的区间,这说明比特币仍然跑赢了大多数山寨币,并且这种状态已经持续了今年的大部分时间。

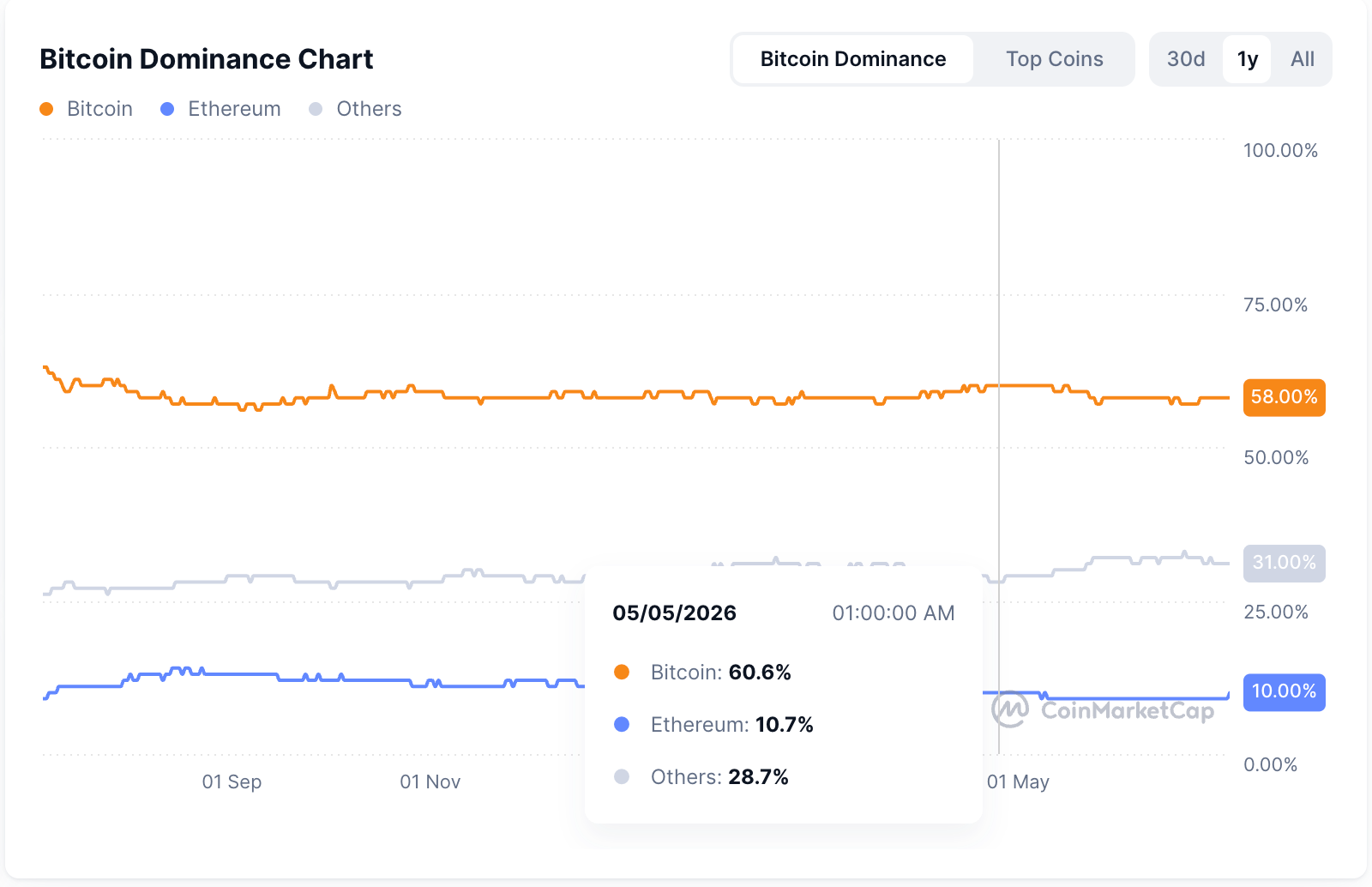

与此同时,比特币主导地位在撰写本文时为 58%。散户交易者正盯着这个数字,等待他们惯常的操作:将比特币的盈利变现,然后买入那些波动更剧烈、风险也更高的小币种。

今年,这个动作还没有发生。更糟糕的是,山寨币在等待的过程中甚至没能稳住价格。从 2025 年 10 月的高点至 2026 年中期,大型山寨币的跌幅与比特币相当,有些甚至更惨。比特币下跌了约 43%,而以太坊和瑞波币各自下跌了约 60%,Solana 则下跌了约 70%。

真正的问题不在于山寨币季节是否迟到,而在于催生 2021 年山寨币季节的那些条件是否依然存在。下面我们将逐一对比这些条件与 2026 年的实时数据。

比特币主导地位:决定资金轮动的关键数字

交易者会密切关注比特币主导地位是否出现下降趋势,因为推动其下行的因素之一正是资金流入山寨币。但到目前为止,主导地位稳固地保持在 55% 以上,甚至在 5 月初一度飙升至 60.6%,从未跌破分析师视为广泛轮动信号的 55% 关口。

作为对比,2021 年,随着资金涌入其他所有币种,比特币主导地位从年初约 70% 大幅降至 5 月中旬的 38% 至 40%。如今主导地位保持在 50% 以上,意味着资金仍停留在比特币中,而非轮动流出。但这里有一个陷阱:并非每一次下跌都是看涨信号。当比特币的跌幅比山寨币更大时,主导地位同样会下降,这种情况下没有人能赚钱。稳定币与山寨币一同被计入总市值,因此链上稳定币数量增加也可能在没有任何轮动的情况下压低比特币主导地位。

ETF 这堵墙:大资金停靠的地方

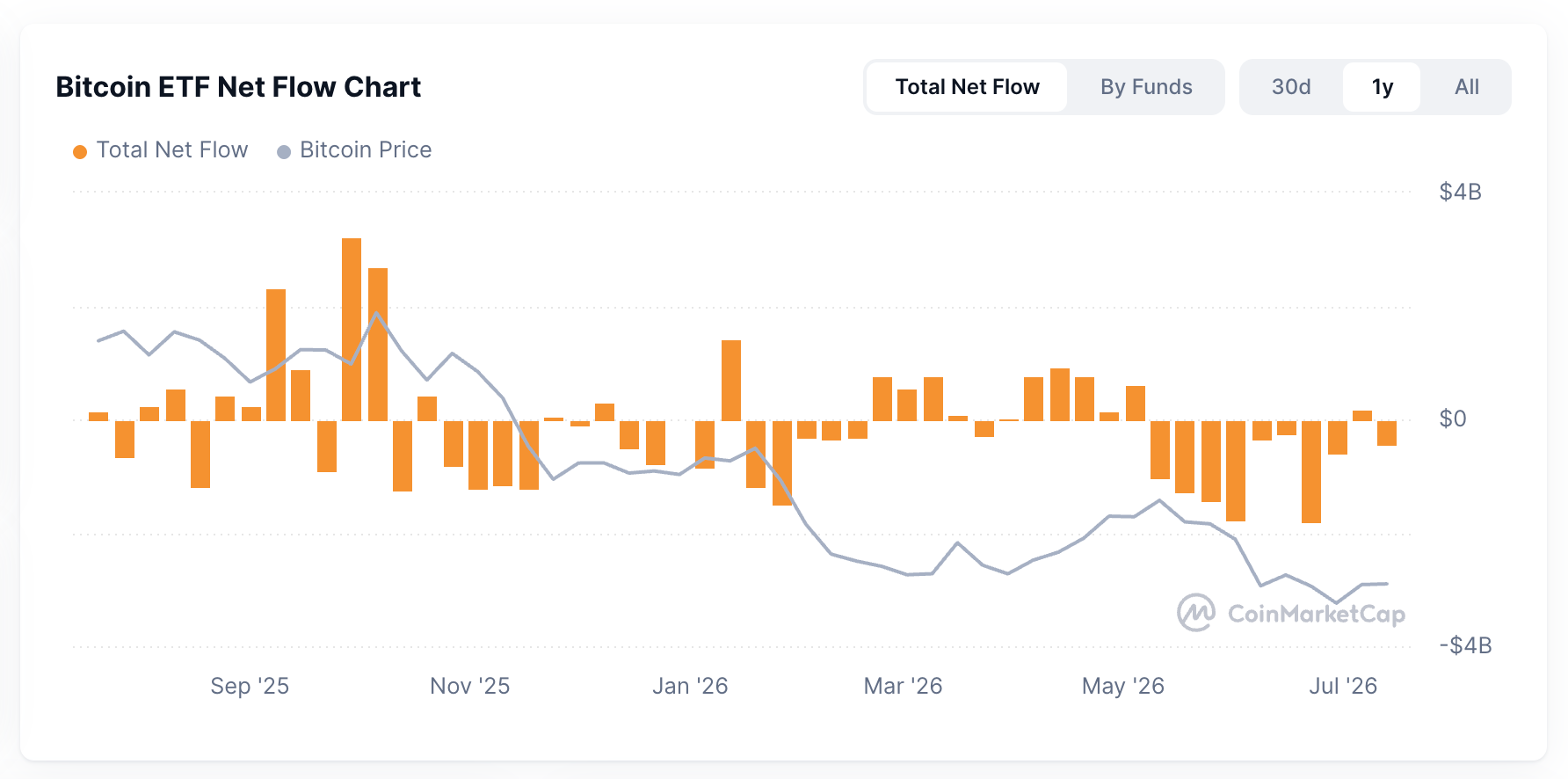

有能力推动价格波动的买家类型已经改变,资金进入市场的路径也不同了。现货比特币交易所交易基金于 2024 年 1 月在美国推出,并已成为机构购买加密货币的主要方式。通过比特币 ETF 流入的资金往往停留在比特币内部。该基金只能持有比特币,因此这些资金无法像散户交易者那样转向山寨币。即使投资者从基金中撤资,他们也倾向于将资金转回现金,而非购买山寨币。

这一点可以从资金流向中看出。在 2026 年 5 月的最后一周,加密货币基金遭遇 16.7 亿美元的资金流出,其中仅比特币就占了 14.4 亿美元,约占总流出量的 86%。这些资金几乎没有流入山寨币基金,而是离开了整个系统,成为 2026 年资金流出量第二大的周。

这堵墙正在出现裂缝,但也是有选择性的。美国证券交易委员会于 2025 年 9 月批准了通用的上市标准,缩短了原本超过 200 天的审批流程,Solana 和 XRP 的 ETF 随后也获批。但就在比特币和以太坊基金资金流失的同时,这两种 ETF 在截至 2026 年 5 月 18 日的一周内合计仅吸引了约 1.227 亿美元。

5 月开始的比特币资金流失随后成为有记录以来持续时间最长的一次,连续八周资金外流,总额约 82 亿美元。

从更宏观的角度看,这才是自 2021 年以来真正的变化。过去的主要新买家是在数十种山寨币中分散下注的散户交易者,而现在则是通过单一币种基金一次购买一种资产的机构。因此,资金被锁定在单一币种中,而不会扩散到整个山寨币市场。

代币太多,资金太少

即使 2021 年的需求重现,也会面对一个完全不同的供给面。如今存在的加密货币代币数量已达数百万种,而 2021 年只有几千种。

而且,这些新增供给中,许多代币在上市初期流通量很小。大量代币被锁定,计划在未来按照“代币解锁”的时间表陆续释放。大多数解锁行为都会导致价格下跌,并且由于市场对抛售的预期,卖盘往往提前数周就开始出现。这给新需求带来了两个问题:第一,同样的资金需要分散到更多的代币上;第二,无论是否有新买家出现,许多代币都必须在固定时间表上吸收新的卖方供给。

资金还在,只是没有流向山寨币

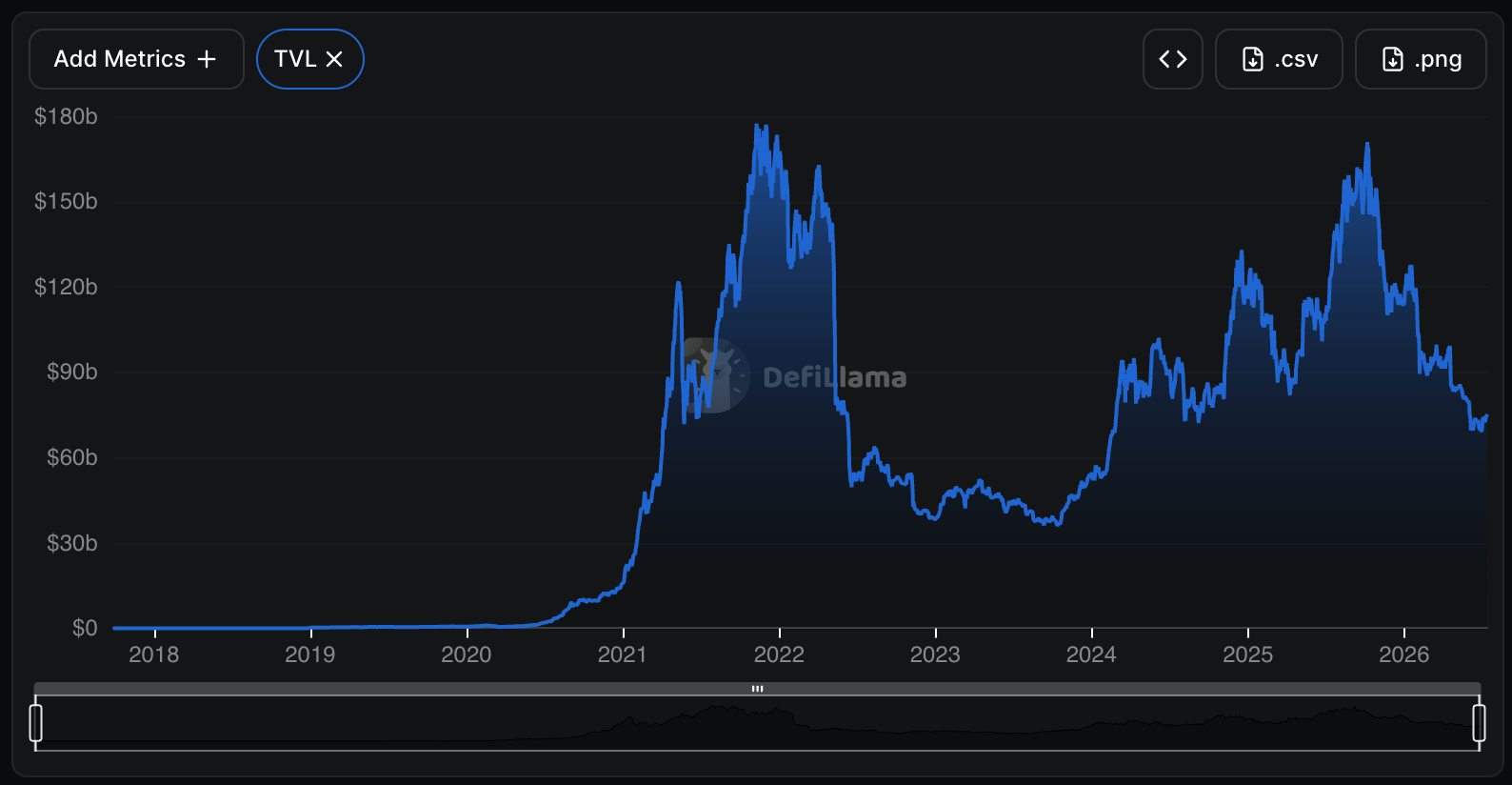

流动性并未消失,但它没有流向山寨币,因为山寨币市场的交易深度已经变薄。去中心化金融的总锁仓价值在撰写本文时为 752 亿美元,同比下降 34%,较 2021 年 11 月的历史高点下降 56.9%。

目前,只有 33 种加密货币的 24 小时交易量能超过 2 亿美元,因此大资金无法在不冲击价格的情况下自由进出。与此同时,即使山寨币价格下跌,稳定币的供应量在过去一年仍增长至约 3080 亿美元。这些资金就停在那里,随时准备买入。那么,为什么它们没有流入山寨币呢?

最安全的资金池只能提供低个位数的美元收益,例如 Sky 的 sUSDS 年化收益率为 3.60%,Maple 的 USDC 为 4.91%。美联储在 2026 年 7 月将利率维持在 3.50% 至 3.75% 的区间,而通胀率接近 3.8%。2021 年,现金和稳定币的利息收入接近于零,因此投资者为了获得任何回报都不得不承担山寨币的额外风险。如今,同样的资金停放在低风险借贷池中就能获得 3% 至 5% 的收益。可能流入山寨币的资金依然存在,但它们不再需要通过流动来获得收益。

以太坊缺席,无人领涨

广泛的山寨币季节始终需要一个领涨者,历史上这一角色一直由以太坊扮演。作为市值最大的山寨币和大多数其他山寨币的构建基础,当以太坊跑赢比特币时,其他币种往往会随之跟进。需要关注的信号是 ETH/BTC 比率,即 1 枚以太坊价值多少比特币。当该比率上升时,意味着以太坊正在跑赢比特币,这是资金轮动所需的条件。但目前该比率正在下跌,2026 年 6 月触及 0.026 的 10 个月低点,较 8 月峰值下跌超过 40%。

这使以太坊远低于其约 0.048 的 200 周均线,后者是交易者视为底部的长期基准线。以太坊兑美元同样疲软,较历史高点下跌约 62%,至 1800 美元以下。这意味着以太坊自身已无力带动整个市场向上。造成这种差距的原因有几个:以太坊现在与纳斯达克科技指数的关联更加紧密,每当股市下跌时它也会随之下跌;其 ETF 需求疲软;没有像比特币那样被企业财库囤积;此外,Layer-2 网络将费用活动从主链上转移,导致燃烧的 ETH 减少。

不过,不要将当前的疲软视为永久状态。低 ETH/BTC 比率只描述了以太坊近期的交易情况,它过去也曾从低位反弹。

是选择性上涨,还是只是迟到?

2026 年仍然存在资金轮动,但形式是短暂的、由叙事驱动的脉冲式上涨,而非 2021 年那种“万物普涨”的浪潮。资金现在会轮番涌入几个主题(如现实世界资产、AI 代币、DePIN 硬件网络),但不会带动整个市场上涨。轮动范围变窄的部分原因是投机资金的枯竭。Meme 币的总市值在 2024 年底达到约 1500 亿美元的峰值,此后已跌至约 250 亿美元,跌幅超过 80%。

迄今为止最大的两个阻力——高利率和停泊的稳定币——都是可逆的。利率可以下降,一旦利率下降,停泊的美元也能迅速流动起来。尽管如此,让资本保持谨慎的是一系列 2021 年不存在的风险。那些将加密货币纳入资产负债表并因此面临压力的上市公司,以及大多数上市交易的比特币国债,其市价已低于其持有的加密货币市场价值。

安全风险是另一个拖累市场的成本。2026 年最大的一次 DeFi 攻击事件发生在 4 月,一个跨链桥被盗约 2.92 亿美元,而这正是山寨币资金在不同链之间流动所必须经过的基础设施。美国更清晰的加密货币监管规则也一再推迟。《CLARITY 法案》旨在将监管权在 SEC 和 CFTC 之间进行划分,目前该法案面临参议院 7 月 20 日左右的投票,通过概率大致相当。

因此,将“选择性的山寨币季节”作为一种组织思路来观察市场,而不是对时机或价格做出预测。

真正需要关注什么

2021 年的每一个条件都已改变。代币池从几千种增加到超过 1000 万种。主要的新买家从散户交易者变成了通过单一资产 ETF 逐步入场的机构。现金(即稳定币)现在可以获得 3.50% 至 3.75% 的收益,而非零收益,因此这些资金停留在美元中。而曾经引领轮动的以太坊,目前兑比特币汇率处于 2025 年中期以来的最弱水平附近。

自 2021 年以来,市场格局已经改变。因此,忘掉日历,转而关注三个数字:

比特币主导地位跌破并保持在分析师关注的大约 55% 关口下方

ETH/BTC 比率回升至其长期均值 0.048 附近

山寨币季节指数突破 75

在过去,这三个指标同时向同一方向移动,才预示着广泛轮动的到来。而目前,这三个指标仍然在传达同一个信息:“时机未到”。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注