稳定币对全球及美国银行存款构成真实风险

渣打银行分析师一份最新报告指出,稳定币对全球及美国银行存款构成真实风险。原定推进的《美国清晰法案》——一项旨在禁止持有稳定币获取利息的法案——遭遇延期,渣打银行全球数字资产研究主管杰夫·肯德里克在Cointelegraph获取的周二报告中称,这“提醒人们稳定币对银行构成风险”。

该分析师表示:“我们预计美国银行存款将减少相当于稳定币市值的三分之一。”此处指的是CoinGecko统计的3014亿美元与美元挂钩的稳定币市场。

在Coinbase等公司撤回支持、Circle首席执行官杰里米·阿莱尔将稳定币引发银行挤兑的担忧斥为“完全荒谬”之际,渣打银行的发现为《清晰法案》的辩论增添了新的视角。

区域性银行风险最高,投行风险最低

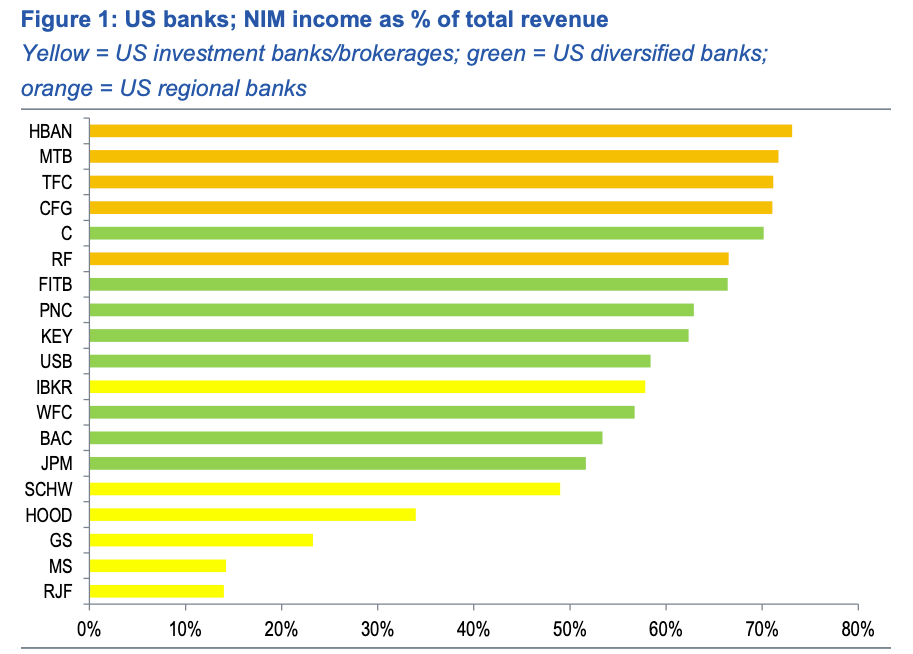

肯德里克在报告中重点分析了净息差收入——这是衡量银行盈利能力的核心指标,计算方式为利息收入与利息支出之差除以平均生息资产。

“净息差收入占总营收的比例是衡量此风险最准确的指标,因为存款驱动净息差,而稳定币的采用可能导致存款流出银行。”肯德里克解释道,并补充称:“我们发现美国区域性银行在此指标上比综合性银行和投资银行面临更大风险,其中投资银行风险最低。”他列举亨廷顿银行、M&T银行、Truist金融集团及CFG银行作为风险暴露最突出的机构。

肯德里克指出,稳定币采用所威胁的美国银行存款规模取决于多重因素,包括发行方存款所在地、国内与海外需求差异以及批发与零售需求结构。

泰达币与Circle银行存款准备金占比极低

肯德里克分析称,若稳定币发行方将大部分存款保留在发行地的银行体系内,银行挤兑压力应能缓解。“其逻辑在于,如果存款为购买稳定币而流出银行,但稳定币发行方将所有准备金以银行存款形式持有,则不会产生净存款减少。”然而他披露,全球两大稳定币USDt(USDT)与USDC(USDC)的运营方泰达币和Circle,其银行存款准备金占比分别仅为0.02%和14.5%,并强调:“这意味着几乎不存在再存款过程。”

关于国内与海外需求的影响,肯德里克得出结论:国内需求会抽离本地银行存款,而海外需求则不会。他写道:“我们估计当前约三分之二的稳定币需求来自新兴市场,其余三分之一来自发达市场。”基于对2万亿美元市值的预测,他补充称到2028年底发达市场银行可能流失约5000亿美元存款,新兴市场银行则可能面临约1万亿美元资金外流。

肯德里克同时表示,渣打银行仍预期《清晰法案》将在2026年第一季度末通过。他指出银行挤兑风险不仅限于稳定币,亦源于“不可避免”的现实世界资产扩张趋势。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注