细看Paybis支付偏好数据

尽管无感支付和移动钱包被广泛讨论,但2025年大多数购买加密货币的用户仍在使用传统方式——银行卡。

Paybis对北美和欧洲900余名用户的调查数据显示出一个看似矛盾的现象:虽然Apple Pay和Google Pay已渗透日常消费场景,但在加密货币购买领域却仍是小众选择。

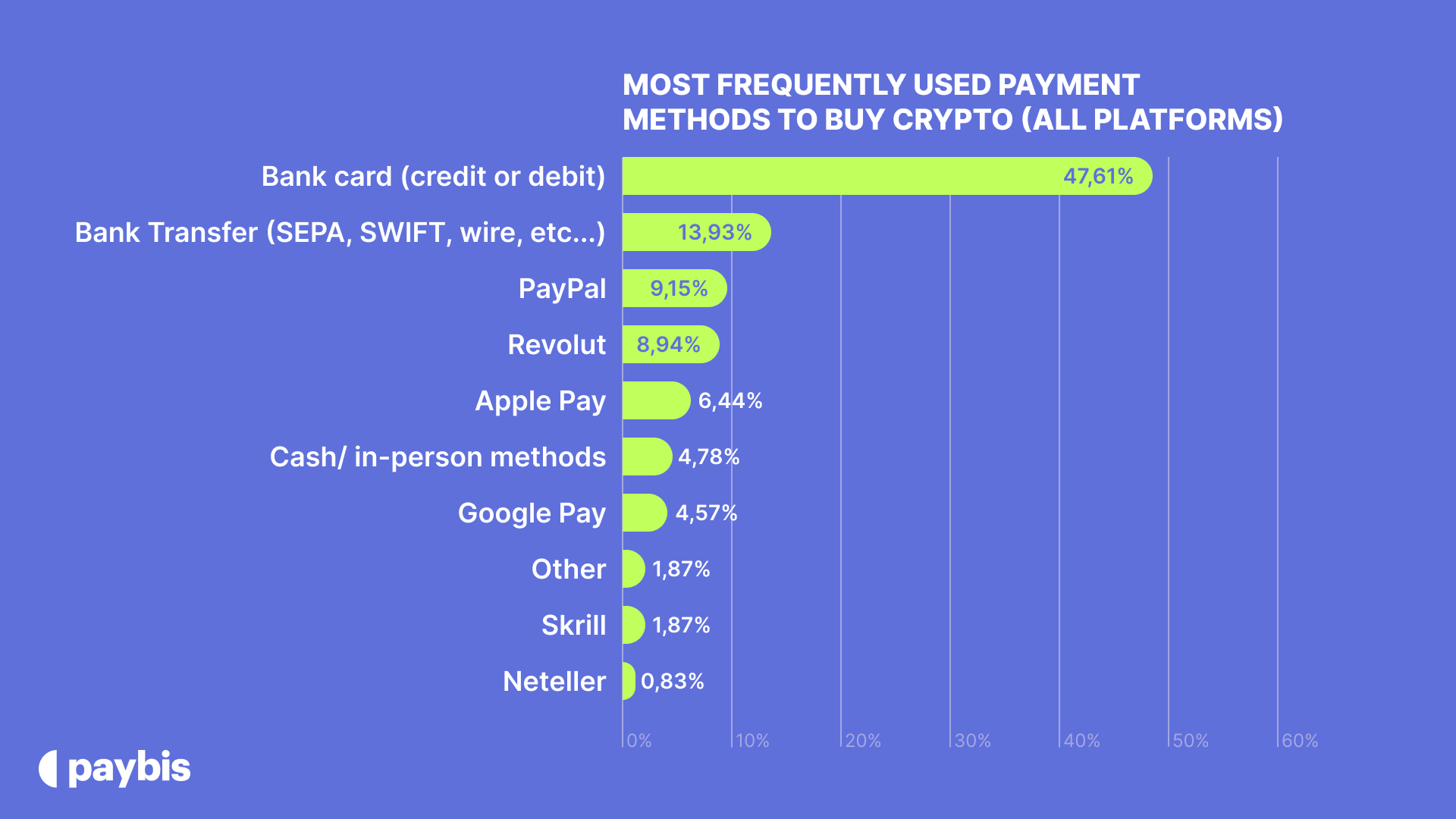

数据差异十分显著:全平台47.61%的用户使用银行卡购买加密货币,这一占比不仅领先,更形成绝对主导地位。相比之下,银行转账占13.93%,PayPal为9.15%,Revolut达8.94%,而Apple Pay仅占6.44%,Google Pay更低至4.57%。两大移动支付平台合计仅占加密货币交易总量的11.01%。

因此核心问题并非“移动钱包为何未能胜出”,而是“为何银行卡仍让人更有安全感”。

加密货币:金融属性高于消费属性

日常生活中,人们追求便捷——轻触手机、刷脸即走。Apple Pay和Google Pay的成功源于让交易变得轻量化:买咖啡、打车、续订服务。但加密货币交易从不“轻量”。

即便到2025年,对多数用户而言,购买加密货币更近似投资行为而非普通购物。这种认知差异至关重要:当人们进行自认存在风险的金融操作时,会本能地放缓节奏,寻求可信赖的流程。银行卡完美契合这种心理机制。

大多数用户熟悉银行卡的支付逻辑:授权、拒付、退款、争议处理等流程已融入日常生活多年。若出现问题,他们清楚申诉渠道和预期结果。移动钱包虽便捷,却增加了操作黑箱——若通过Apple Pay购买失败,问题究竟出在钱包端、交易所还是银行?这种不确定性足以让用户退回传统支付方式。

便捷性的认知错位

理论上Apple Pay堪称完美:快速、安全、流畅。但Paybis数据表明,单纯便捷性不足以推动加密货币普及。用户真正需要的是流程确定性。

银行卡提供即时执行能力,且不引入陌生操作流程。支付界面与日常消费场景一致,即便多花几秒钟,换来的却是心理安全感。此外,移动支付在交易所和地区的支持度参差不齐:限额更低、交易可能被拦截、合规审查不透明。当标的资产本身已具风险属性时,这些因素将进一步削弱用户信心。

于是用户自然选择经验证可靠的支付方式。

新兴趋势:加密支付卡悄然崛起

当移动钱包在买入端受挫时,加密关联支付卡正悄然增长。同一研究显示,28%的用户已定期使用此类卡片。

这揭示了另一重真相:用户倾向用银行卡进入加密领域,但持有资产后积极尝试应用场景。加密卡通过熟悉的卡基设施实现数字资产消费,表面与普通交易无异,底层逻辑却已革新。

这种组合策略卓有成效:加密卡既不要求用户学习新支付行为,也无需认同“去中心化金融”理念,仅让加密货币在日常生活中像法币般流通——对多数用户而言,这已足够。

数据揭示的双重行为模式

纵观全局,Paybis数据指向两种明确行为模式:

其一,入金方式趋于保守。用户用法币兑换加密货币时追求可靠、快速与熟悉感,当前银行卡最能满足这些需求。

其二,资产使用更具实验性。用户持有加密货币后,更愿尝试加密卡等混合工具,特别是当这些工具能无缝接入现有支付网络时。

这并非矛盾,而是递进关系:人们谨慎入场,继而大胆探索。

交易所的认知误区

金融科技领域长期存在“新支付方式必然替代旧模式”的迷思,但Paybis数据揭示了相反规律:至少在加密货币领域,信任源于重复验证而非新奇体验。

正如Paybis首席营销官所言:“加密货币买家并非金融神童,而是寻求安全投资与交易的普通人。我们的研究发现,用户对购买流程中的熟悉感和简易性存在深层需求。”

这一洞见颠覆了行业主流叙事——优化入金体验不应局限于增加支付选项,而应确保现有支付方式在明确监管框架内实现可预测、透明的运作。

他进一步指出:“行业下一步应提升可靠性、透明度和监管清晰度,以此释放加密卡的全部潜力。”换言之,推动普及的不是新奇功能,而是看似平凡的基础设施——这恰是对其最高的赞誉。

对2025年加密普及的启示

本研究的核心启示并非加密货币未能现代化,而是用户正按自身节奏实现现代化。银行卡保持主导源于其熟悉度与可靠性;移动钱包落后因其在关键环节引入不确定性;加密卡的增长则得益于创新与既有习惯的融合。

对交易所、支付服务商和政策制定者而言,结论清晰明了:若想扩大普及规模,不应挑战用户习惯,而应在此基础上持续建设。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注