BTC

BTC关键要点

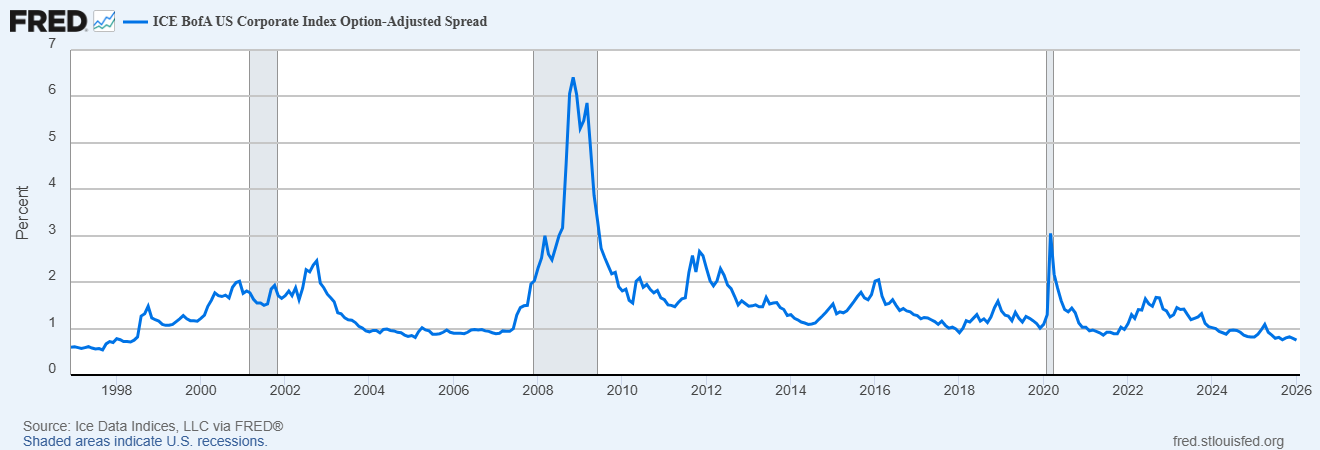

ICE美银美国企业期权调整利差现为0.75,处于1998年以来的最低水平。

美国债务规模达38.5万亿美元,十年期国债收益率报4.28%。

比特币巨鲸向交易所的流入量有所增加,但链上获利了结的速度正在放缓。

紧缩的信用利差与上升的经济压力形成反差

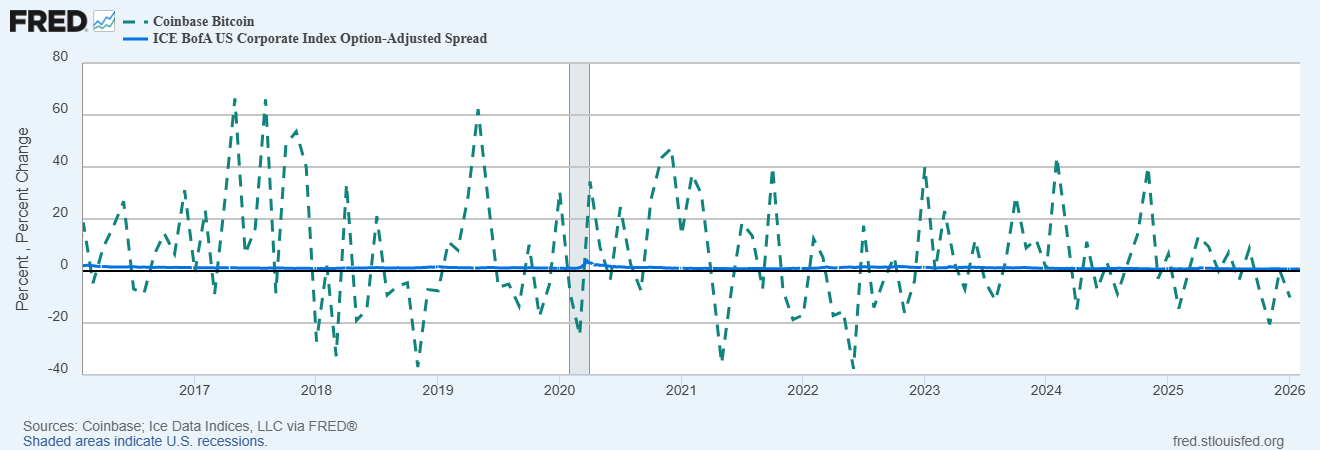

周二,随着数据显示日益波动的市场下潜藏着令人不安的宏观经济挑战,比特币价格跌破73,000美元,创下新低。新数据凸显了信贷条件的收紧,尽管美国债务和借贷成本持续处于高位。一位分析师指出,信贷定价与信贷市场压力之间的这种脱节,可能决定了未来几个月比特币的价格轨迹。

ICE美银企业期权调整利差可能成为比特币的一个关键宏观经济信号。该指标追踪投资者持有企业债券相对于美国国债所要求的额外收益率。当利差扩大时,通常反映信贷市场存在压力。

目前,利差处于压缩状态,表明风险仍被低估。这在当前市场环境下值得注意。美国政府债务在1月底达到38.5万亿美元,而十年期国债收益率在去年10月短暂跌破4%后,已回升至4.28%,这使当前金融条件保持紧张。

在以往的比特币市场周期中,包括2018年、2020年和2022年,BTC都是在信用利差开始扩大后才形成局部底部。这一过程存在三到六个月的延迟,而非立竿见影。

在2025年8月,Alphractal创始人Joao Wedson提出,如果未来几个月流动性收紧且信用利差上升,比特币可能在更广泛的市场压力显现之前进入另一个积累阶段。

比特币巨鲸抛售增加,但长期压力正在降温

本周比特币的短期抛售活动有所增加。加密货币分析师Amr Taha指出,巨鲸和中期持有者近期均向币安转移了大量BTC。周一,持有超过1,000 BTC的钱包存入了约5,000 BTC,这与去年12月出现的类似峰值相符。

与此同时,持有周期在6至12个月的群体也向交易所转移了5,000 BTC,这是自2024年初以来该群体最大规模的流入。

然而,更广泛的抛压似乎正在减弱。Cryptoquant数据显示,随着周二比特币跌至年内低点73,900美元,已花费产出利润率已降至接近1的水平,为一年来的最低点。

历史模式表明,比特币的底部通常在信用利差开始扩大后的三至六个月内形成。不断上升的国债收益率可能给信贷市场带来压力,或推动利差在4月前升至1.5%-2%的区间。

随着市场消化这种压力,这可能为2026年7月之后带来一个积累窗口期,并持续至下半年,这与当前的SOPR数据所暗示的长期卖家枯竭态势相符。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注