BTC

BTC在美联储降息预期反复摇摆、比特币价格震荡徘徊的当下,特朗普力挺的$ABTC成为市场新的关注焦点——这家公司刚刚公布了其作为上市公司后的首份财报。不同于传统矿企只靠算力吃饭,ABTC正在把自己打造成“矿工+金库+比特币战略机构”的综合型player,并喊出了50 EH/s的扩张目标,直接对标行业头部玩家。随着特朗普团队持续释放“强化美国比特币产业”的政策信号,ABTC的动作被视为美国比特币国家化叙事的一环,也被市场解读为华尔街与政治力量正在合力押注比特币主线。

虽然很多比特币挖矿行业都在转向AI和HPC基础设施,American Bitcoin(纳斯达克代码:ABTC)则采取了非常不同的方法:它试图成为顶级比特币矿工,发展大规模的BTC金库,但仍然坚持自己不仅仅是一个矿工或被动BTC载体。然而,核心问题是,当许多同行都在试图转型离开比特币挖矿时,他们的经济能否证明其野心的合理性。

让我们仔细看看他们作为纳斯达克上市公司的第一次季度财报。

当前比特币挖矿状态

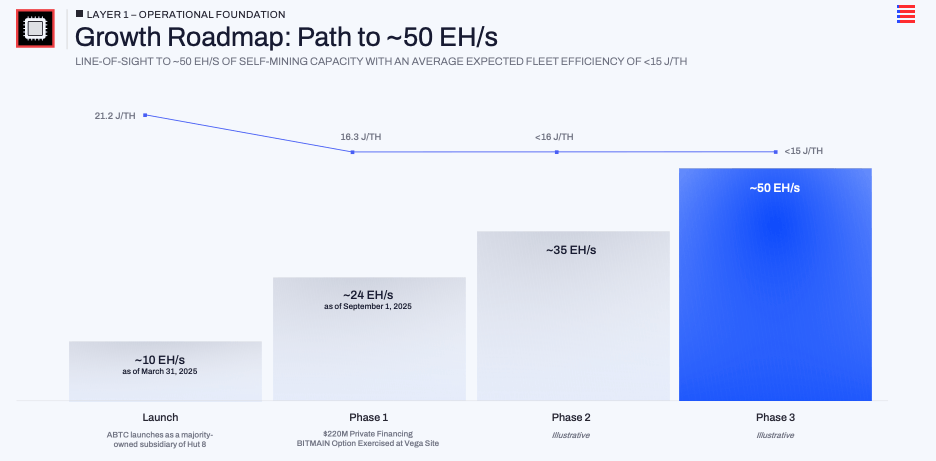

该公司仅在2025年3月31日成立,并于9月3日在纳斯达克上市。在这短暂的窗口期内,它动作迅速。

截至第三季度末,它报告拥有约25 EH/s的装机容量,平均机队效率为16.3 J/TH。主要贡献者是行使其在德克萨斯州维加网站采购约14.8 EH/s新矿机的选项。管理层谈话显示出朝着~50 EH/s的路线图。

来自其投资者演示的截图(第12页)

在同样的短暂窗口中,它将其比特币储备从4月1日的零增长到9月30日的3,418 BTC(在撰写本文时,该数字已达到4000+BTC)。管理层将其转换为每股371个聪,并强调自上市以来每股BTC已上涨约50%。他们公开希望市场将重点放在每股比特币作为主要价值视角,而不仅仅是收入或头条算力。

综上所述,American Bitcoin在扩大比特币挖矿和BTC持有量方面做出了有意识的集中下注,而不是转型离开这些领域。

轻资产模式是他们的神奇秘诀

American Bitcoin的比特币挖矿业务独特的地方在于与其与Hut 8的合作伙伴关系。公司不拥有任何主要的基础设施。Hut 8开发和运营场地,与公用事业协商,并为矿工提供物理环境。American Bitcoin购买和资助ASIC机队,支付托管和服务费用,并将自己的资本集中在矿工和比特币上,而不是变电站和建筑物上。在第三季度,管理层表示他们的SG&A约占总收入的13%,这是一种比较精简的成本基础,这与公司声称不拥有基础设施有助于保持固定开销低的说法一致。

Hut 8和American Bitcoin之间的关系(来自Hut 8演示文稿的截图,第11页)

在阿马里洛的维加是旗舰示例。在第三季度财报电话会议上,Asher Genoot提到,American Bitcoin现在占当地合作社负载的95%以上,并作为可完全切负荷的风电场后电表客户运营。当电网在高峰事件中需要削减负载时,矿场可以快速停机。管理层的论点是AI和HPC数据中心在不打扰客户的情况下无法做到这一点,这使得比特币挖矿有其独特优势:它可以吸收廉价的间歇性电力,并在电网压力增大时退出。某种程度上,维加站就是American Bitcoin认为它可以在竞争激烈时保持生产成本远低于现货成本的模板。

维加站(照片提供:Hut 8)

除此之外,还有融资的转折。American Bitcoin并不是完全以现金支付矿机,而是以一种方式结构了与Bitmain的交易,其中大块比特币被抵押以换取新ASIC的采购。

外包基础设施、灵活电力和以BTC为担保的设备融资的结合是真正推动50 EH/s目标的机制。

第三季度告诉我们关于此模式经济学的什么信息?

作为上市公司的第一个季度,首次对核心假设进行小但有用的测试。

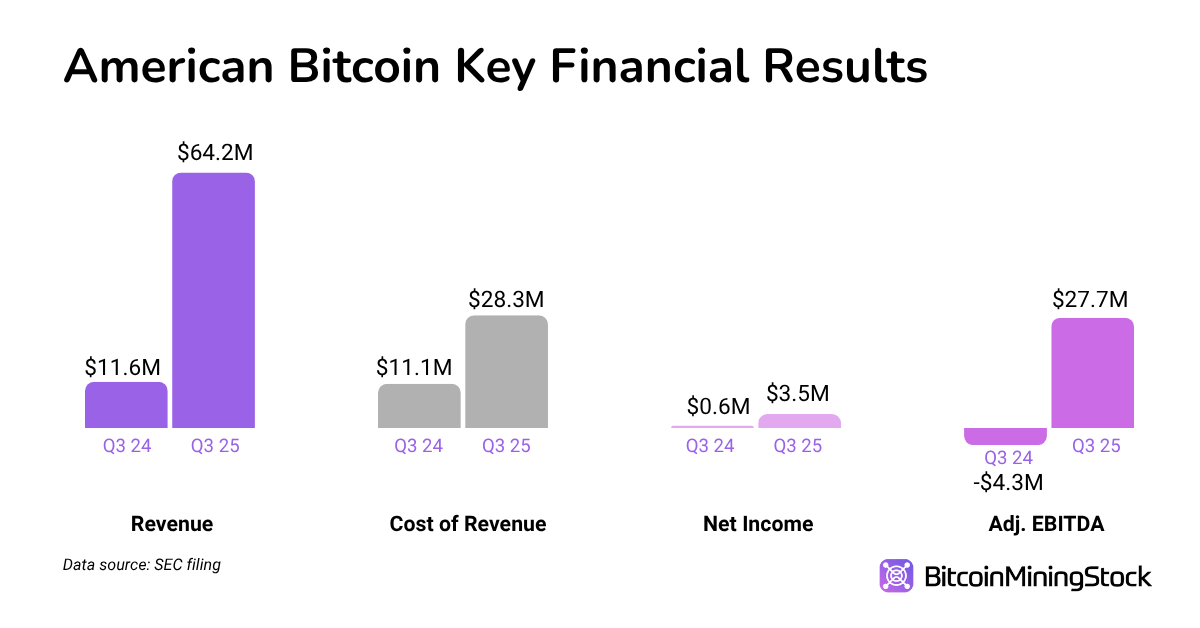

在2025年第三季度,American Bitcoin报告收入为6420万美元。收入成本为2830万美元,意味着56%的毛利率。这个数字已经包括了电力和Hut 8的合租费用。电话中,管理层指出,如果你仅仅孤立实时能源成本与所开采比特币的价值,有效利润率将更接近69%。虽然这不是GAAP衡量标准,但与公司的叙述是一致的:在灵活的风电站部署最新代硬件,他们声称能够以大约购买市场一半的成本来挖掘比特币。

尽管比特币价格波动,公司盈利指标仍然具有弹性。公司在BTC持有量上预订了550万美元的市值损失,但净收入仍然小幅上升至350万美元。调整后EBITDA几乎翻倍至2770万美元。对于一家在12个月前还不存在的企业,这是一个令人信服的首次表现。

在资产负债表上,有一个明确的资本战略正在进行。为了扩展算力,American Bitcoin使用了一个以BTC抵押结构来在维加资助矿机购买,而不是完全依赖现金。截止季度末,3418 BTC中的2385 BTC被抵押作为这些安排下的抵押品。换句话说,支撑“积累”故事的同样的比特币也被用于推动算力增长。

为ASIC抵押的比特币(更多详情在第21,22页)

这些结果不能证明该模型在整个周期中将保持强劲。但目前,它们确实表明轻资产结构可以在提高算力和BTC持有量的同时提供健康的利润率。

最终思考

American Bitcoin作为上市公司的第一个季度表现出快速的执行力和可信的早期经济性。其轻资产模式提供了稳固的毛利润率,并允许业务快速扩展,而无需像传统矿工那样承担沉重的基础设施负担。然而,真正的考验将是,这种“不仅仅是矿工,不仅仅是金库”的方法能否坚挺保持,尤其是在比特币价格下跌时。

对于观察这一故事展开的投资者来说,跟踪进展至50 EH/s和每股聪继续增加将是重要的。但也许还需要找到一些问题的答案:在其三分之二的比特币作为抵押品的情况下,公司将如何在下跌中管理风险?如果Hut 8的开发计划停止会怎样?随着市场条件的发展,股权发行和以BTC为抵押的融资在多大程度上将继续可行。这些问题的答案将帮助您形成更清晰的投资理论。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注