BTC

BTC ETH

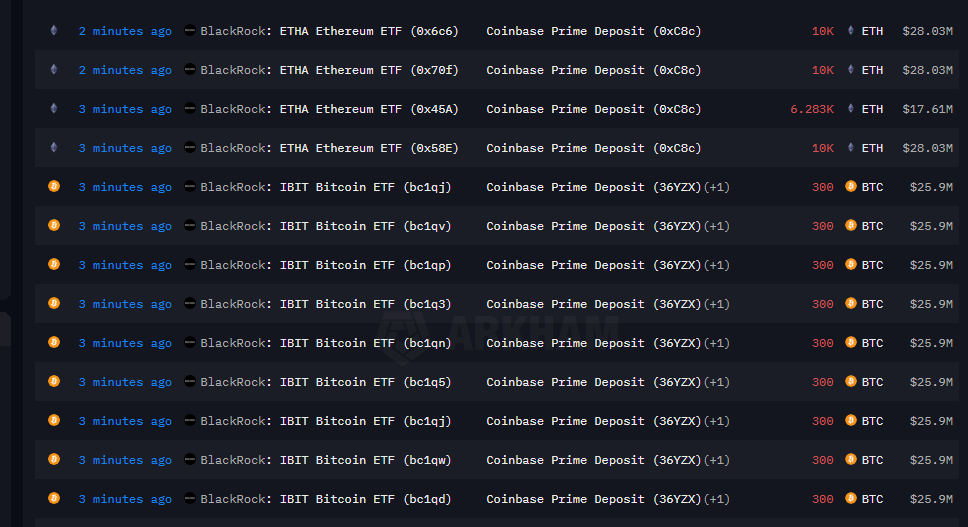

ETH过去一周内,关于贝莱德(BlackRock)大额向Coinbase转出BTC和ETH的消息炸开了锅:机构在几天里累计转账超过2,000 BTC+20,000+ETH,金额接近数亿美元。许多投资者一看就是“马上要砸盘”的信号,于是紧张地猜测短线行情走势。但其实,这种解读可能过于简单——圈内分析更多倾向于把这看作ETF机构在做组合再平衡或托管调度,而不一定是直接抛售。到底这种“交易所转入=抛售”的思路靠谱吗?我们得从资金流、机构策略和on-chain背后逻辑重新审视。

注:贝莱德昨晚再次向 Coinbase 转入大量 BTC 和 ETH。

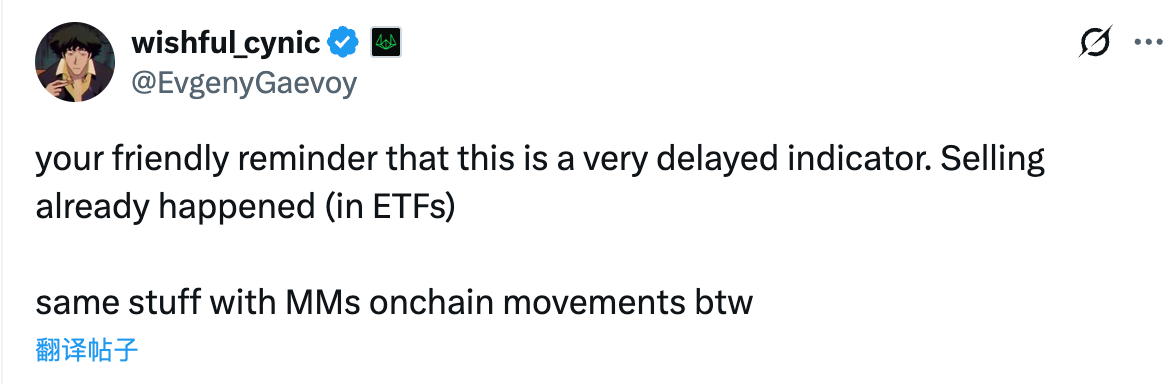

11 月 25 日凌晨,做市巨头Wintermute 创始人 Evgeny Gaevoy 于 X 就此事发表评论表示:「这(贝莱德的大额转账)其实是一个滞后性很强的指标。抛售早已在 ETF 中发生。做市商的链上转账往往也是一样的情况。」

Evgeny 的话该如何理解?如果转账存在滞后性,那么真正的抛售到底发生在什么时刻?

首先需要明确的一点是,所谓的贝莱德大额转账,指的是贝莱德现货比特币 ETF(IBIT)以及现货以太坊 ETF(ETHA)的储备地址向 Coinbase Prime 托管地址进行加密货币转账。

根据 Evgeny 在后续回答网友提问时的补充介绍,这其实是 ETF 出现净流出之时,大型做市商围绕着 ETF 进行做市并对冲的一个环节。

具体而言,做市商会从 ETF 卖家手中买入份额,随后向贝莱德提交赎回申请,将 ETF 份额兑换为 BTC(通常会有 1 天延迟),之后的环节并不存在抛压,因为做市商在购入 ETF 时已同步完成对冲(卖出)操作。

换句话说,真正的抛压并不会出现在散户看到链上转账之时,而是会出现在做市商一边承接 ETF 的卖单(对于做市商而言是买入),一边在外部市场进行卖出对冲的时候。由于赎回流通通常有 1 天的延迟,实际的抛压可能出现在 1 天之前。

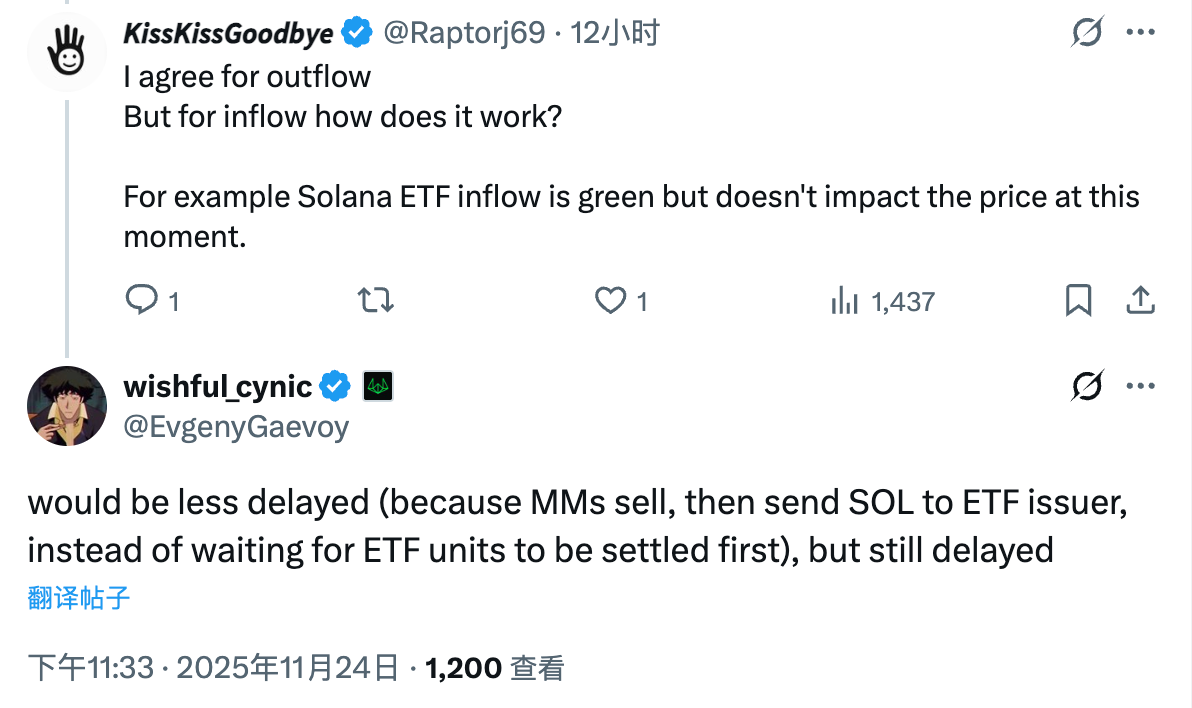

补充一点,以上为 ETF 出现净流出时的做市环节,反过来当 ETF 出现净流入时,做市商也会一边向购买者出售 ETF,一边买入加密货币(比如当前正在净流入的 SOL)并发送给 ETF 发行方,由于这里并不存在赎回时间限制,因此滞后时间会缩短,但依旧会存在一定滞后。

总而言之,所谓的「贝莱德大额转账」实际上只是 ETF 标准运作流程中的结算环节,其所代表的抛售压力一般已出现在转账之前,而非之后。相关数据在每日的 ETF 流入、流出监测中也会有更清晰且全面的呈现,无需将其二次解读为额外的看空信号,进而造成不必要的恐慌。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注