APR

APR在稳定币收益、质押挖矿和各类“高息理财”频繁刷屏的当下,APY和APR成了加密用户绕不开的两个词。随着链上借贷、RWA收益和交易所理财产品利率不断被放大,不少项目打出年化10%、20%甚至更高的数字,但这些收益到底是“真回报”还是算法包装,关键就藏在APY与APR的差别里:一个体现复利后的真实增长,一个只计算名义利率,弄懂它们,才能在波动市场中看清收益的真实含金量。

要点总结

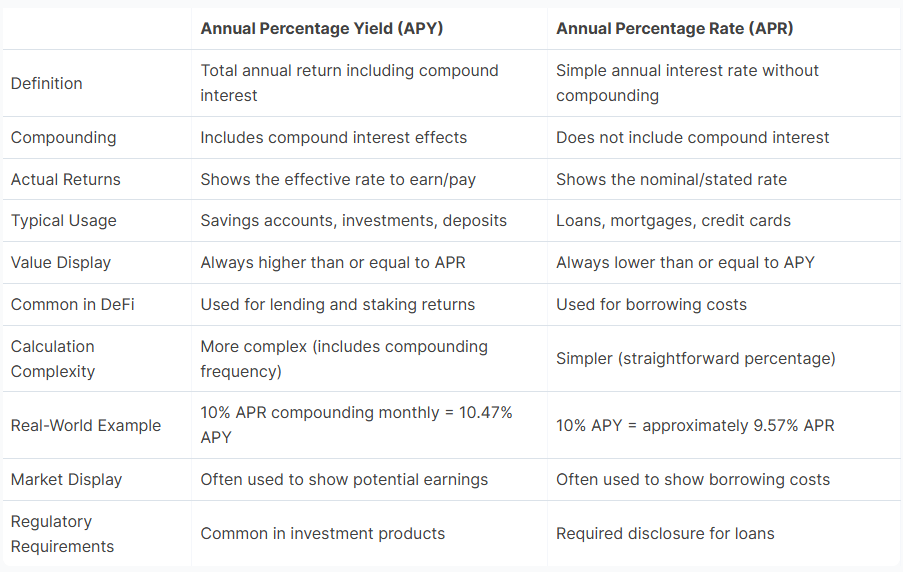

● 年收益率(APY)反映了年度总回报,包括复利的影响,因此非常适合了解投资或去中心化金融(DeFi)质押的潜在收益。

● 年利率(APR)表示不考虑复利的基本年利率,通常用于计算借贷成本。

● APY通常用于借贷和质押机会,以突出潜在收益,而APR则用于表示借贷成本。

● 对于投资者而言,更高的年收益率(APY)更好,因为它可以带来复利收益;对于借款人而言,更低的年利率(APR)意味着支付的利息更少。

加密货币市场中的APY和APR分别是什么?

了解年收益率(APY)和年利率(APR)对于驾驭加密货币市场至关重要。这两个指标常用于去中心化金融(DeFi)和传统金融(TradFi)领域,有助于交易者评估借贷成本和投资回报。

在本文中,我们将详细分析它们的区别、计算方法以及它们对交易者财务决策的重要性。

什么是年收益率(APY)?

年化收益率(APY)是指交易者在一年内从投资中获得的总利息,其中考虑了复利的影响。与单利不同,复利意味着交易者不仅能从初始投资中获得利息,还能从已获得的利息中获得利息。

想象一下雪球从山坡上滚下来——它滚动时会裹挟更多积雪,使雪球越滚越大,从而裹挟更多积雪。同样,复利也能使资金增长更快,因为它能赚取“利滚利”。

例如,如果某人将1000美元投资于年利率为10%的账户,假设利息按年复利计算,一年后他将拥有1100美元。但是,如果利息按月复利计算,他最终会获得更多收益,因为他每年可以获得12次利息,而且账户余额也会不断增加。

在去中心化金融(DeFi)领域,年化收益率(APY)通常高于传统银行业务,但通常是浮动的,这意味着它们会根据市场情况而变化。一些DeFi平台提供的年化收益率可能在2%到20%甚至更高,但这些收益率会根据不同加密货币的供需情况而出现显著波动。

什么是年利率(APR)?

年利率(APR)指的是贷款或投资的简单年利率,不考虑复利的影响。它本质上是借款人一年内支付的贷款利率或投资收益的年利率。

与年利率(APY)不同,年利率(APR)并未考虑借款人累积的复利。例如,如果某人的贷款年利率为10%,并且按月还款,那么其实际利率(APY)会更高,因为他每月都要支付利息。这就是为什么年利率通常被称为“名义利率”,而年利率则被认为是“实际利率”,因为它包含了复利。

在传统金融领域,年利率(APR)常用于抵押贷款、信用卡和汽车贷款。法律规定贷款机构必须披露年利率,以帮助消费者比较不同的贷款方案。例如,一张信用卡可能宣传年利率为12%,但如果利息按月复利计算,持卡人实际支付的金额(年收益率,APY)约为12.68%。

在去中心化金融(DeFi)领域,平台通常会同时显示年利率(APR)和年收益率(APY),以便用户全面了解潜在收益。例如,一个借贷协议可能显示年利率为10%,但如果按日复利计算,则年收益率为10.47%。理解年利率和年收益率之间的区别对于准确比较不同的投资或借贷方案至关重要。

APY和APR的主要区别是什么?

APY和APR的主要区别在于金融产品中利息的计算和显示方式。让我们来详细了解一下:

年化收益率(APY)显示的是考虑复利后的年度总收益。这意味着它包括初始投资的利息收入,以及累积利息所产生的利息收入。APY通常用于储蓄账户、投资和存款,尤其是在DeFi借贷和质押平台中。它能更准确地反映投资者的潜在收益。

年利率(APR)是一种更简单的计算方法,它显示的是基本利率,不考虑复利的影响。年利率常用于贷款、抵押贷款和信用卡。例如,如果一张信用卡的年利率为15%,这就是基本利率,但由于每月复利的影响,实际借贷成本(年收益率,APY)会更高。

两者之间的关系至关重要:在相同的利率下,除非没有复利,否则年化收益率(APY)总是高于年利率(APR)。例如,10%的年利率按月复利计算,如果不考虑它们不同的用途(APY用于利息收入,APR用于成本),则APY约为10.47%。在DeFi领域,平台通常使用APY来展示借贷或质押的潜在收益,而使用APR来显示借贷成本。

监管机构要求贷款机构披露贷款年利率(APR),以帮助消费者比较不同的贷款方案,而投资产品通常会宣传年收益率(APY)以显示潜在收益。

理解这种差异对于做出明智的金融决策至关重要,无论是在传统金融领域还是在去中心化金融领域。

请记住:关键区别在于,APY包含了复利的影响,而APR则没有。这就是为什么在相同的利率下,APY总是高于APR(除非没有复利;在这种情况下,两者相等)。

10%年利率(APY)和10%年利率(APR)哪个更好?

对于投资者/贷款人来说,10%的年收益率(APY)比10%的年利率(APR)更好,因为他们可以赚到更多钱。

原因如下:

年化收益率(APY)为10%,这意味着他们每年可以获得10%的收益,其中包括复利。也就是说,如果他们投资1000美元,一年后将获得1100美元。

10%的年利率意味着他们获得的是10%的单利,不进行复利计算。根据利息支付频率(每月、每天等),他们的实际收益率会低于10%的年化收益率(APY)。例如,如果按月复利,10%的年利率一年下来大约只能带来9.57%的实际收益率。

但是,如果他们是借款人,那么年利率为10%的贷款比年利率为10%的贷款更好,因为他们支付的利息更少。

原因如下:

— 10%年利率贷款:他们只需支付10%的简单利率。

— 10%年利率贷款:这相当于10%的利率,并具有复利效应。

这也是为什么信用卡和贷款宣传的是年利率(较低的数字),而储蓄账户和投资宣传的是年收益率(较高的数字)——它们都试图让自己的利率对客户更有吸引力。

结论:掌握加密货币市场的年化收益率(APY)和年利率(APR)

了解年收益率(APY)和年利率(APR)之间的区别对于在加密货币市场做出明智的财务决策至关重要。年利率(APR)直接反映单利,通常用于计算借贷成本;而年收益率(APY)则体现了复利的威力,突显了借贷和质押的潜在收益。

在去中心化金融(DeFi)领域,平台通常会同时宣传这两种指标,了解它们的运作方式有助于准确比较不同的投资机会,并优化交易者的财务策略。无论是借贷还是投资,掌握这些概念都能确保交易者在瞬息万变、充满创新的加密货币世界中做出符合自身目标的明智选择。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注