分散化投资不再仅仅意味着“持有更多代币”。DeFi解决了传统金融体系未能完全实现的问题:任何人都能直接持有资产、即时转移资金,并自由执行投资策略。然而加密投资者仍面临一个资产组合难题——跨代币、跨协议、跨策略的分散化配置,往往依然使投资组合暴露于相同的风险驱动因素:加密市场的流动性波动。

从叙事到可度量的市场

这正是现实世界资产(RWA)成为下一个重要议题的原因——它不仅是流行语,更是投资组合的基础构件。RWA提供了与加密资产基本面不同的信贷、大宗商品和股权敞口。但问题在于,当前许多RWA的运作结构仍保留着DeFi用户试图摆脱的传统特征:重度中介化、托管依赖、司法管辖区限制和许可制准入。

故事正在转变。RWA不仅正在上链,更开始以符合自托管、链上执行和可组合性的方式与DeFi深度融合。

RWA已成为新兴资产类别

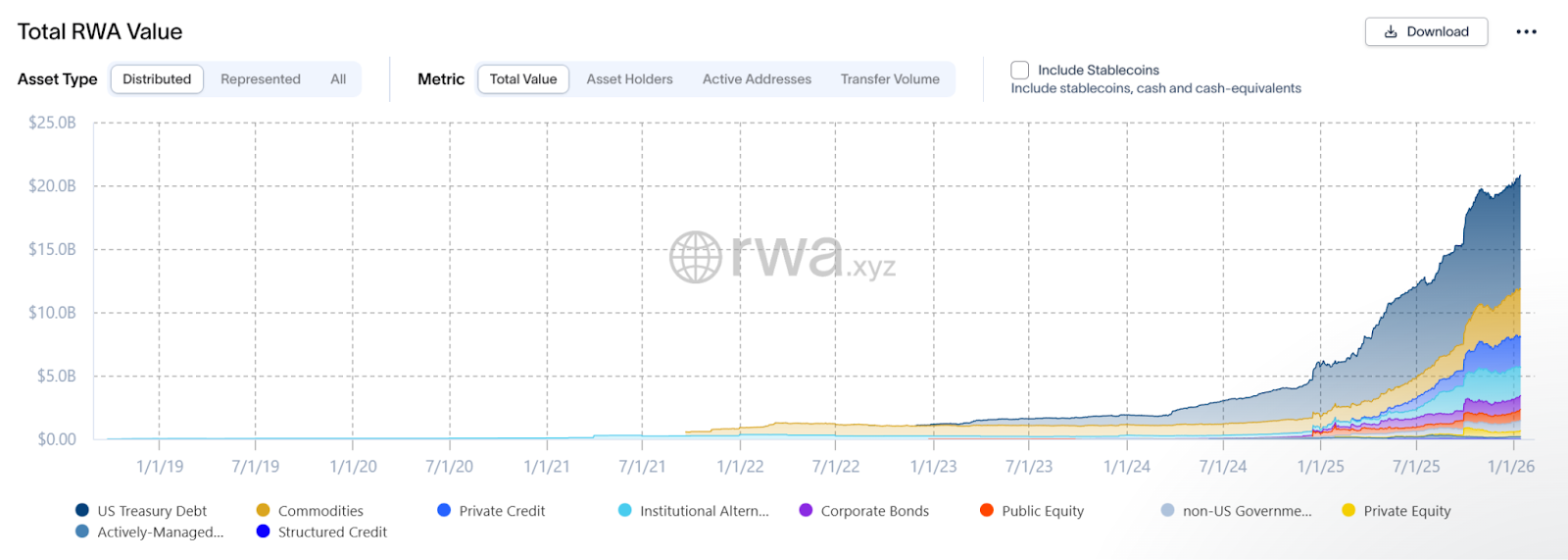

几年前,公有链上的RWA大多处于实验阶段。如今其市场规模已足够庞大,足以作为一个真正的资产类别进行衡量和追踪。RWA.xyz仪表板数据显示,目前链上RWA总价值约210亿美元,持有者总数达620,073人,过去两年增长超10倍(图1)。若计入价值2976.8亿美元的稳定币(覆盖2.2012亿持有者),更可窥见资产代币化讨论的广度。

在RWA领域,代币化美国国债已成为过去一年的旗舰板块。目前62种产品由58,979名持有者持有约90亿美元资产,较一年前的38亿美元大幅增长——这表明投资者愿意大规模持有代币化的链下生息资产。

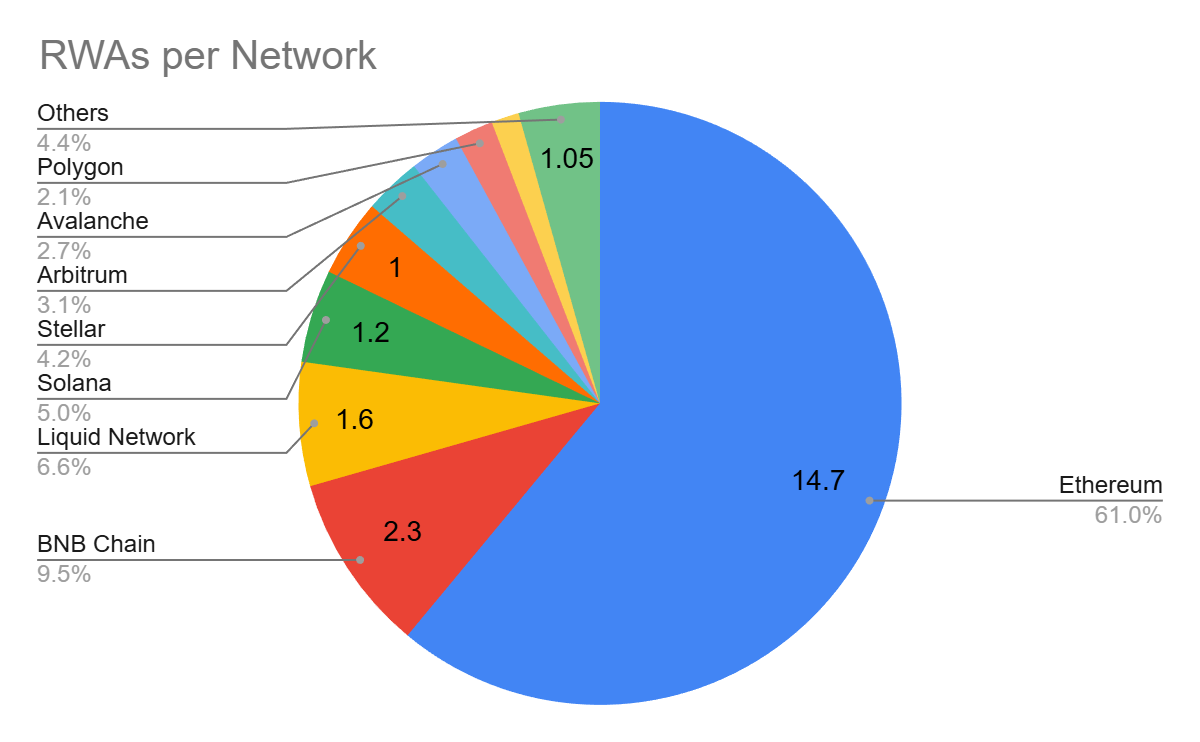

另一个隐含信号在于RWA的分布网络。RWA.xyz的网络细分数据显示,以太坊仍主导分布式RWA市场,持有约128亿美元资产,在分布式类别中占据61%市场份额(图2)。虽然多数人仍认为RWA是以太坊主导的领域,但该资产类别现已庞大到发行与分发同等重要。未来的赢家不仅需率先完成资产代币化,更需让RWA能在用户既有的生态系统中发挥作用。

展望未来,即使按机构标准衡量,宏观预期也相当可观。麦肯锡预计,在基准情景下(不含加密货币和稳定币),2030年跨资产类别的代币化市值可能达到约2万亿美元,情景范围约在1-4万亿美元。波士顿咨询集团的预测更为激进,将代币化视为数万亿美元的机遇,其中被广泛引用的预测是:2030年非流动性资产的代币化规模可能达16万亿美元。

预测虽非保证,但趋势已然明朗:RWA正从叙事走向可度量的市场。

设计层面的中心化困局

既然RWA正在增长,为何更多DeFi用户尚未采用?因为许多RWA模型复刻了传统金融的依赖结构:资产在链下、托管在链下、法律架构在链下、准入常需许可,且银行、经纪交易商、受监管分销商等传统通道仍决定着参与者和参与范围。

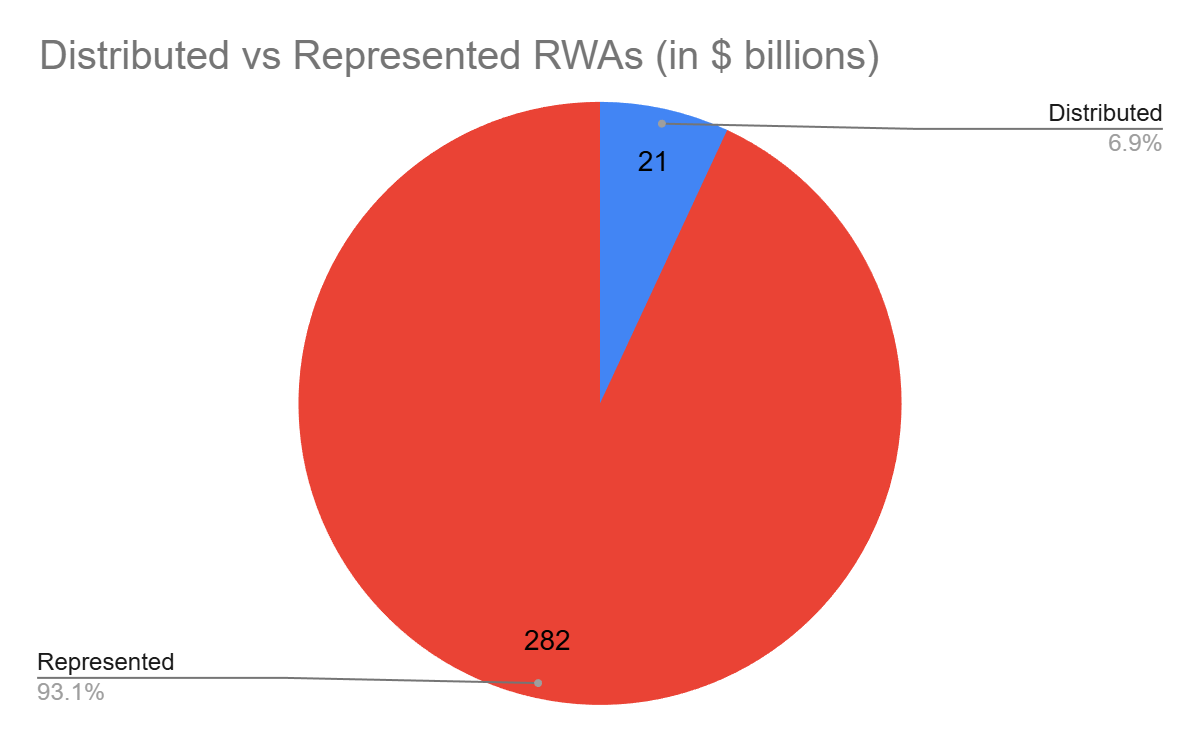

RWA.xyz通过“分布式资产”与“表征式资产”的结构性区分揭示了这一本质(这不只是语义差异)。分布式资产可转移至外部钱包并在钱包间流转(即使存在资格控制);表征式资产则因设计选择或监管限制,既无法移出发行平台也不能在钱包间转移。在此模型中,区块链主要充当记账与对账层,而非开放的分发渠道。

表征式RWA的规模不容小觑。RWA.xyz当前数据显示其资产价值超2800亿美元,比分布式RWA高出一个数量级(图3)。这个数字体现了行业的矛盾:代币化活动规模庞大,但多数优化服务于机构和内部基础设施,而非开放的DeFi市场。

地域与监管仍是现实瓶颈。发行方常限制分销范围、要求持牌中介介入、限定购买者资格。例如瑞士代币化证券发行方Backed在其文档中声明,产品不直接向公众发售,仅通过持牌实体分销,且对美国公民及特定司法管辖区设有限制。

这些约束是发行受监管金融敞口的必然成本,但也塑造了用户体验。对全球DeFi用户而言,传统RWA可能更像由封闭接入点拼凑而成的网络,而非开放的金融体系。

因此批评的焦点并非RWA的真实性,而在于许多RWA尚未实现DeFi原生特性。它们虽是代币化工具,但在访问、托管和控制方式上仍与传统产品无异。

突破:通过TON上的xStocks实现链上RWA敞口

这正是STON.fi上xStocks瞄准的缺口——将受监管的市场敞口引入DeFi用户熟悉的工作流:钱包原生、自托管、链上可交易。

xStocks是STON.fi推出的代币化传统市场资产代表,由Backed Assets (JE) Limited在TON区块链上发行,追踪美国市场特定标的资产价值,允许合规用户在TON生态内进行兑换。法律上,xStocks属于代币化证券(追踪证书),代表发行人跟踪公开上市股票或ETF价值的债务义务,不赋予底层资产的股东权或投票权。STON.fi首发阵容包含AAPLx、NVDAx、TSLAx等知名标的及指数(图4)。

其核心可归结为四大DeFi原生优势:

第一,自托管仍是默认设定。STON.fi强调用户保持资产控制权,其角色是基础设施而非经纪商。平台不发行、销售或分销xStocks,也不担任经纪商、交易商、交易所或投资顾问。这对DeFi用户至关重要——托管不是附加功能,而是基础期望。

第二,产品建构于透明发行与背书之上。xStocks作为可自由转让的链上证券发行,以1:1比例跟踪公开上市股票或ETF,并由底层资产全额抵押。发行方与托管方正为STON.fi构建储备证明机制,确保xStocks享有1:1的实物资产背书。

第三,执行体验契合DeFi而非传统经纪模式。xStocks由Backed Finance发行,用户可在STON.fi像交易任何TON资产一样发现并兑换。执行与定价通过Omniston协议由独立第三方解析器处理,以降低滑点并优化定价。这是对传统金融敞口的DeFi原生解法——不是创建新的托管孤岛,而是通过优化链上路由、流动性和执行来提升市场准入。

第四,“永续运行”是操作现实而非理论概念。xStocks可被链上市场7×24小时访问(存在部分场所与产品限制)。“永续运行”并未消除市场结构现实,但意味着投资组合管理与转移不会因传统交易所休市而中断。

这代表了叙事范式的转变。引用RWA的链上代币不必是披着区块链外衣的传统金融。在TON上,xStocks被设计为受监管、全额抵押的市场敞口,可存放于自托管钱包、像代币一样兑换、并与生态DeFi工具集成,同时保持法律现实的透明度。

从概念到可用性的演进

RWA已完成从理念到市场的跨越。数据既展示了代币化国债等细分领域的规模、增长和明确的产品市场契合度,也揭示了行业主要局限:大量代币化资产仍处于表征式、许可制且依附于机构通道的状态。

因此下一阶段比原始发行数据更重要:关注分发与可用性——RWA能否在加密用户既有的操作环境中被持有、交易和管理,而无需回归经纪链条。

随着xStocks集成至STON.fi的去中心化兑换协议,提供RWA价格敞口的代币正向更DeFi原生的形态迈进。这是熟悉的股票与ETF敞口,设计为在TON上自托管持有,通过协议原生的兑换流进行交互,而发行与抵押机制仍受监管框架约束。

投资组合的解放并非无视约束,而是拓展选择。RWA正在成为重要的资产类别,合规用户如今拥有了更多DeFi原生的接入途径。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注