ETH

ETH我曾经也这么想……直到我真正去算了这笔账。

普遍存在的误解

大多数人认为,DeFi借贷是你走投无路时的高成本最后手段。这听起来很合理:你锁定额外担保,获得贷款,并支付利息。这当然很贵……对吗?

其实不然。或者说,至少不像大多数人想的那样。

核心问题转变

真正的问题不在于“借贷成本是多少?”,而在于“你用借来的钱能赚取多少?”这两者之间的差额才是一切的关键。

净利差 = 你的收益 - 你的借贷成本。如果这个数字是正数,那么借贷就不是负担,而是一种策略。

误解的根源

这种观念并非凭空产生。回顾2020至2021年,借贷利率曾疯狂飙升。在某些情况下,人们支付的年化利率超过40%。稍不注意,就可能一觉醒来面临巨额亏损,甚至被清算。

还有与传统金融的对比。当你习惯了2%的储蓄账户利率时,5%的借贷利率听起来很高。但一旦你意识到DeFi的收益率也高出许多,这种对比就站不住脚了。

所以,如果你忽略资金的用途,借贷仅仅只是“看起来”昂贵。

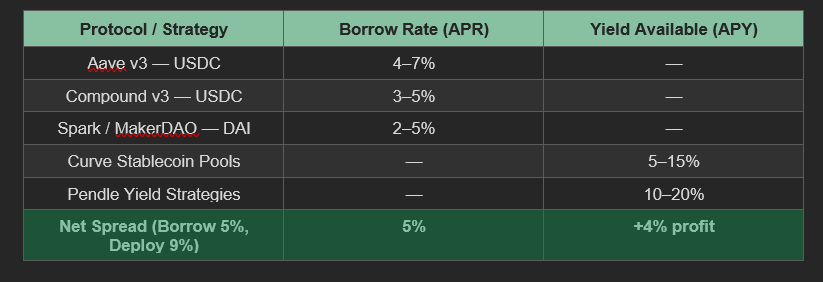

当前的数字(2025–2026)

现在,情况已经稳定许多:

借贷稳定币:在Aave、Compound、Spark等协议上约为3%–7%。

获取收益:在Curve上约为5%–15%,在Pendle上约为10%–20%。

因此,你经常会看到这样的情况:以5%借入,获得9%收益。最终净结果为:+4%。

这个利差并非偶然。它之所以存在,是因为借贷市场和收益市场对风险的定价方式不同。

核心公式

一切都归结为:净利差 = 收益率 − 借贷成本。

示例:以5%利率借入10,000美元,用它获得8%收益。净利润:3% → 每年300美元。你使用的不是自己的现金,只是你的担保品。这就是为什么这里的借贷更像是杠杆,而非成本。

在真实策略中的体现

1. 稳定币循环(简单且常见)

你存入ETH,以约5%利率借出USDC,并将其投入一个收益约9%的稳定币池。→ 净收益:+4%。稳健,但如果太多人涌入,收益率可能下降。

2. ETH杠杆操作(这是人们亏损的地方)

以6%借入,通过质押ETH获得约4%收益。→ 净收益:-2%。这就是误解的来源。问题不在于借贷本身,而在于选择了糟糕的策略。

3. Spark + Pendle(更高机会)

以约3%借入,部署到更高收益的策略(约12–18%)。→ 净收益:可达+10%甚至更高。这些机会不会永远持续,但它们表明,只要你保持关注,就有可能实现。

风险所在(这才是现实)

纸面上的正利差并不能保证盈利。

清算风险:如果你的担保品价值下跌,你可能会失去一切。

利率飙升:在高需求下,借贷利率可能快速跳涨。

协议风险:智能合约问题仍然是真实存在的。

收益率下降:激励措施可能消失,从而抹杀你的回报。

所以,是的,这不是“免费的午餐”。这是一种需要主动管理的策略。

如何正确看待

在借贷之前,请先思考以下几点:

当前的借贷利率是多少?我将资金部署到哪里?真实的(而非宣传的)收益率是多少?在压力情况下,利差是否仍然为正?我是否能避免清算?

如果你无法回答这些问题,就不要借贷。

结论

“DeFi借贷很昂贵”的说法并非完全错误,只是不完整。如果你盲目借贷、追逐热门高收益,或者忽视风险,那么它确实会变得昂贵。

但如果你理解了数字,借贷就会成为一种工具,而非陷阱。

目前,借贷成本通常在3%–7%左右,而稳健的收益机会则在8%–20%之间。这个利差就是机会所在。

大多数人从未看到这一点,因为他们止步于利率本身。只有少数人更进一步,真正计算了数字,看到了完全不同的景象。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注