BTC

BTC2026年第二季度:Web3与加密融资报告

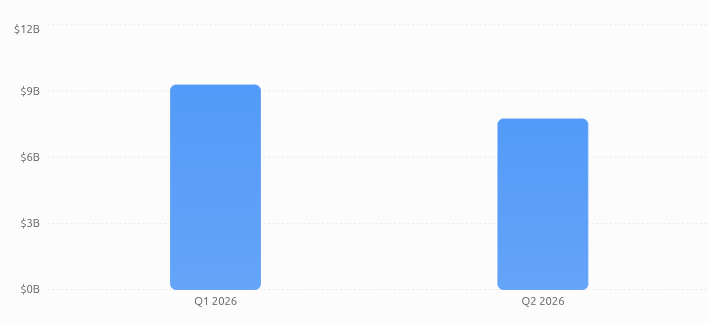

2026年第二季度,Web3与加密领域共完成252笔交易,筹集资金77.3亿美元,较第一季度爆炸性的92.7亿美元仅略有回落,且各阶段和各赛道的广度保持强劲。资本高度集中于后期基础设施、交易所和现实世界资产(RWA)平台,同时数十笔种子轮和种子前轮交易维系着创新管线。

在4月至6月期间,该季度融合了从种子轮到D轮及债务融资等一轮融资,以及一波密集的并购浪潮,印证了加密领域正从投机性利基市场向全球金融战略基础设施层转型。

2026年第二季度与第一季度对比:资本结构连续性

2026年第一季度通过255笔交易筹集了92.7亿美元,其中8笔超大额交易(超过1亿美元)占披露资本的78%,平均单轮融资规模为8720万美元。第二季度以252笔交易筹集的77.3亿美元,使生态系统接近峰值速度,但资本更均匀地分布在大型后期融资和众多中等规模的A/B轮融资中。

2026年第一季度与第二季度对比

第一季度以少数数十亿美元级别的验证(BVNK、Kalshi、Polymarket、Core Scientific)为特征,而第二季度转向整合与规模化:超大规模轮次减少,但2000万至3.5亿美元区间的交易更加频繁,集中于交易所、RWA基础设施和AI/数据平台。第一、二季度共同确认了新的资本结构:顶层由传统金融锚定的超大额轮次主导,底层密集的种子轮活动支撑,战略投资与并购交易填补中间层。

第二季度融资脉搏:阶段与交易类型分解

第二季度的252笔交易涵盖种子前轮、种子轮、A-D轮、战略轮、私募轮、未披露轮、并购、上市后融资以及债务类工具,反映了与第一季度相当的成熟度。种子轮和种子前轮仍然丰富,数十笔100万至800万美元的交易推动着新交易所、AI工具、基础设施协议和金融科技轨道的发展。

在光谱的另一端,后期B/C/D轮、上市后融资和大额未披露交易占据了披露资金的大部分,尤其是针对RWA/代币化平台、中心化交易所、托管和分析服务提供商。并购交易在第一季度已表现强劲(44笔交易,31亿美元),在第二季度进一步加剧,强化了持续十年的整合论。

月度势头:2026年4月、5月、6月

该季度的Web3融资动态揭示了一个平衡的生态系统,巨型交易与健康的种子轮及种子前轮创新管线并存,涵盖AI、金融科技、基础设施和区域性交易所。

月度势头

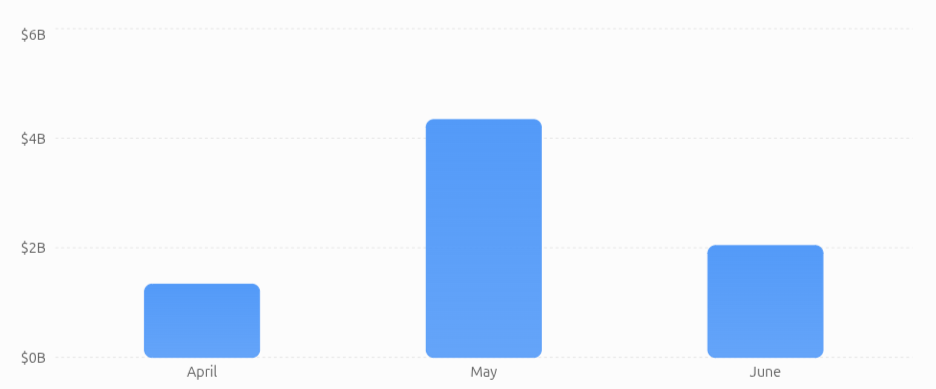

2026年4月:基础设施与交易所建设

4月的记录显示,种子轮和A轮交易密集,同时伴有重磅的未披露交易和并购活动。Bitnomial的5.5亿美元并购交易成为本月亮点,标志着衍生品和机构交易领域的激进整合。其他亮点包括Exponent Finance(500万美元种子轮)、XO Market(600万美元种子轮)、legend.trade(350万美元种子轮)、Hata(800万美元A轮)、Liquid(1800万美元A轮)、Stablecoin Development Corporation(1.34亿美元未披露轮),表明投资者聚焦于执行场所、支付轨道和稳定币基础设施。

2026年5月:超大额轮次强度达到峰值

5月成为第二季度的资本高峰,多笔九位数融资和大量并购交易涌现。Dunamu完成了两笔巨额未披露轮(2.04亿美元和6.67亿美元),Kalshi再次获得2亿美元未披露融资,SendCutSend获得1.1亿美元,Gemini通过战略轮融资1亿美元,Exa完成2.5亿美元C轮,Arc blockchain通过私募轮融资2.22亿美元。并购延续第一季度的轨迹:DFlow(1亿美元并购)、Mirantis(6.25亿美元并购)、Reap(6亿美元并购)、Houdini Swap(1800万美元并购)、GAMEE(1100万美元并购)、TokenOps.xyz和Cometh等,使5月成为基础设施、游戏和工具领域整合的峰值月份。

2026年6月:整合加早期阶段广度

6月在超大额轮次与广泛的早期基础之间取得平衡。Digital Asset融资3.55亿美元(未披露),Morpho获得1.75亿美元(未披露),Bitbank完成2.89亿美元(并购),fomo完成7500万美元B轮,Interchecks完成5000万美元C轮,EDGE Markets完成2920万美元A轮,SignalPlus完成5000万美元B轮。同时,6月列出了众多种子轮和种子前轮交易:Techdollar(300万美元种子前轮)、Daya(240万美元种子前轮)、Sovra(200万美元种子前轮)、MNX(640万美元种子前轮)、Speed Labs(650万美元种子轮)、TVL Capital(500万美元种子轮),以及多个AI和基础设施项目的战略轮(AiTraceRoot、SEALCOIN、Neura AI、Ai Pay With Crypto、Ethena、Mobius Exchange、Amiko)。这种组合证实,即使大型参与者巩固市场份额,创新广度并未放缓。

按阶段划分的交易数量(2026年第二季度主要板块)

早期阶段的广度仍是第二季度的标志性特征,与第一季度的57笔种子轮/种子前轮交易相呼应。在4月至6月期间,数据显示了数十笔种子前轮和种子轮交易,尤其是在AI工具、数据、执行基础设施和区域性金融科技领域。同时,战略轮、未披露轮和并购交易共同构成交易总量的很大一部分,远超过40%的记录条目,强调第二季度的资本不仅涉及风险投资轮次,还包括复杂的资产负债表调整和所有权转移。A/B/C/D轮和上市后融资填补了中上层级,为托管、分析、交易和RWA领域中已获验证的企业提供持续增长资本。

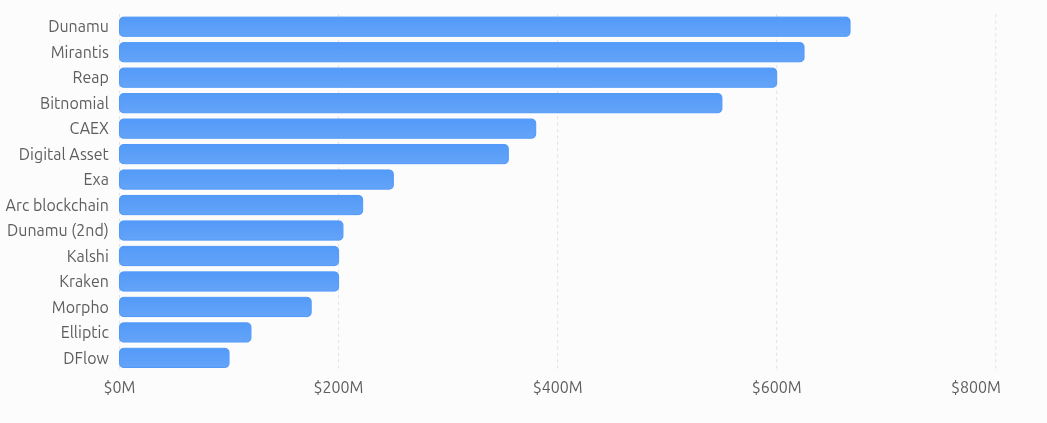

定义2026年第二季度的顶级交易

基础设施和机构轨道再次占据主导地位,交易所、RWA平台、矿场相关基础设施和分析工具占据了最大规模的交易。基于XLSX数据:

顶级交易

Bitnomial – 5.5亿美元(并购):大规模衍生品交易场所整合,预示着机构期货和期权深度的到来。

Dunamu – 6.67亿美元 + 2.04亿美元(未披露):双重融资推动韩国领先的加密基础设施栈及区域主导地位。

Digital Asset – 3.55亿美元(未披露):RWA和企业区块链轨道向万亿美元资产代币化迈进。

Mirantis – 6.25亿美元(并购):云基础设施与开发工具与加密领域融合,为Web3工作负载锚定混合基础设施。

Reap – 6亿美元(并购):企业信贷和RWA集成标志着加密财资解决方案的债务驱动扩张。

CAEX – 3.8亿美元(未披露):中心化交易所融资强化了后FTX时代的监管护城河和机构级流动性。

Exa – 2.5亿美元(C轮):面向加密工作流的高级AI和数据基础设施,凸显AI与金融的融合。

Kalshi – 2亿美元(未披露,后续轮):继第一季度10亿美元E轮后,第二季度资本巩固了预测市场作为长期资产类别。

Kraken – 2亿美元(未披露):在有利的美国政策下持续建设合规全球交易所基础设施。

Arc blockchain – 2.22亿美元(私募轮):为RWA/代币化基础设施进行大规模私募,扩展受监管链上资产的论题。

Dunamu(第二笔)– 2.04亿美元(未披露):强化该公司作为区域巨头和结构性流动性提供者的角色。

Elliptic – 1.2亿美元(D轮):合规和分析被确认为机构加密的系统关键基础设施。

DFlow – 1亿美元(并购):流动性路由和基础设施整合,以优化订单流和市场结构。

Morpho – 1.75亿美元(未披露):下一代借贷协议获得资本,在DeFi夏季后、RWA驱动的时代竞争。

这些顶级交易证实,超大额资金重心牢牢指向交易所、RWA、矿场/基础设施和分析工具,而非投机性消费应用。

第二季度重要参与者:投资者与收购方模式

尽管第二季度的文件以交易为中心而非以投资者为中心,但重复出现的模式与第一季度的资本结构相呼应。大型传统金融和机构投资者继续锚定最大规模的交易,尤其是在交易所、矿场、RWA和预测市场领域。战略企业买家主导并购:Bitnomial、Mirantis、Reap、GAMEE、Houdini Swap、Amberdata、WonderFi、Helium Mobile以及多个数据/分析机构,表明上市或接近上市的公司现在常规性地收购加密基础设施,而非内部自建。在风险投资方面,AI/数据领域(Exa、EDGE Markets、Capital B、Judgment Labs)、交易基础设施(Onramp、OpenFX风格平台、Spektr)和支付领域(WasabiCard、BetHog、Catena)的反复A/B/C轮活动表明,投资者在对可扩展的收入引擎进行系统性押注。

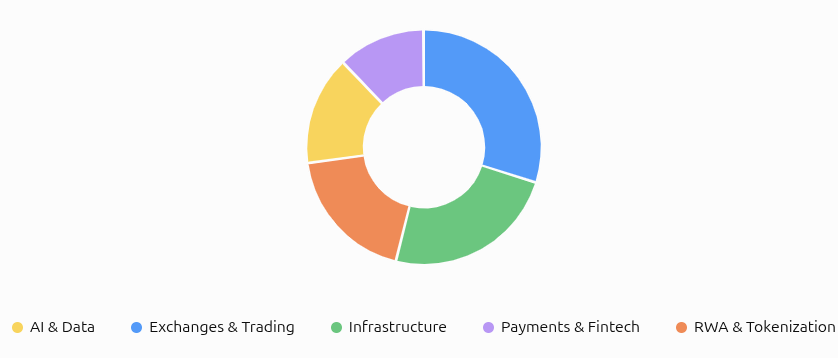

2026年第二季度重塑加密的五大战略主题

2026年第二季度,资本围绕交易所基础设施、现实世界资产(RWA)代币化、AI驱动的区块链服务、行业整合(通过并购)以及支付基础设施集中,反映了加密向机构级金融基础设施的持续转变。

主要投资主题

1. 交易所与交易护城河加深

在4月至6月期间,资本大量流入交易所、交易场所和执行平台,从Bitnomial的5.5亿美元并购到CAEX的3.8亿美元未披露轮、Coinone的1.06亿美元、Payward的2亿美元、Liquid的1800万美元A轮、Hata的800万美元A轮以及多个区域场所。在后FTX时代,这些融资延续了第一季度的叙事:中心化交易所在更严格的监管和机构审查下重建万亿美元流动性护城河。针对交易工具(XO Market、legend.trade、Ouinex、OnRe Finance、IO Trader的多轮次、ArcNova)的小型种子轮和A轮显示,即使大型交易所巩固核心,执行创新仍在边缘持续。

2. RWA与代币化走向主流

Stablecoin Development Corporation(1.34亿美元未披露)、Digital Asset(3.55亿美元未披露)、Arc blockchain(2.22亿美元私募轮)、Centrifuge(未披露)、Reap(6亿美元并购)、Saturn Credit(200万美元种子轮)、OpenTrade(1700万美元战略轮)、Stockcoin(种子轮)以及多个信贷/支付平台描绘了一个季度,其中RWA不再是实验,而是核心融资主题。这延续了第一季度的趋势,债务工具(如Core Scientific的10亿美元再融资)开始主导矿场和基础设施经济。其含义是:代币化国债、链上信贷和结构化RWA产品正成为基础性产品,第二季度的资本为机构通过受监管外壳获取加密收益搭建轨道。

3. AI、数据与分析军备竞赛

XLSX列出了一系列AI和数据驱动项目:AEON、AnotherBall、AiTraceRoot、AIW3.ai、2U2ai、K25.ai、K25 AI、ChimpX AI、Origin Lab、Eleutheria、AlloX、OpenRouter、SuiXi、Exa、Elliptic、EDGE Markets、Amberdata、Messari、Blockworks、Judgment Labs。其中许多交易处于种子轮到B/C轮之间,交易规模高达2.5亿美元(Exa)和1.2亿美元(Elliptic),强化了AI驱动的分析、风险系统和路由将定义机构加密工作流的论点。这场军备竞赛补充了第一季度的数据和基础设施押注(Talos、Upvest、预测市场),并将AI工具定位为横跨交易、合规、研究和执行的横向层。

4. 并购整合进一步加速

第一季度有44笔并购交易,价值31亿美元,由Mastercard-BVNK、BitGo等主导。第二季度至少达到同等规模,并购涉及交易所(Bitnomial、Bitbank、WonderFi)、游戏(GAMEE)、基础设施(Mirantis、Reap、DFlow、TokenOps.xyz、Cometh)、分析(Amberdata)、DeFi工具和移动领域(Helium Mobile)。这证实加密处于整合时代:中小型平台被吸收进机构级栈,收购方将垂直整合视为控制流动性、数据和合规管线的关键。

5. 支付与金融科技成为关键任务

支付和B2B/B2C金融科技轨道反复出现:GoSats(500万美元A轮)、Saturn Credit(200万美元种子轮)、Nuva Digital(520万美元种子轮)、Transak(未披露)、Tazapay式桥梁、WasabiCard(1000万美元A轮)、Ai Pay With Crypto(1000万美元未披露)、Nomisma(160万美元战略轮),以及多个汇款和卡类项目。结合第一季度的BVNK收购和Tether锚定的支付押注,第二季度确认法币-加密桥梁现在被视为关键任务基础设施:它们定义了消费者和机构实际接触该资产类别的方式。

2026年第二季度与市场历史对比:资本结构确认

2025年全年共完成1813笔交易,总额349.4亿美元,平均每轮1930万美元,仅12%的资本来自超大额交易。2026年第一季度重塑了这一结构:255笔交易,92.7亿美元,平均每轮8720万美元,78%披露资金来自8笔超大额交易。第二季度以252笔交易筹集的77.3亿美元显示,这一新格局并非一次性事件;超大额交易集中度持续,但大额交易更加多样化,且更依赖并购和战略/未披露结构。在特朗普总统支持的加密政府和持续监管清晰度下,传统金融资本显然将加密基础设施、RWA和交易所视为全球金融栈的核心组成部分。

前瞻信号:2026年第三季度八项预测

基于第二季度流量及第一、二季度的连续性:

传统金融加深其作为主要资本栈的角色:预计会出现更多类似CAEX/Kraken式的融资,以及围绕矿场、RWA和交易所的复杂债务/私募结构。

预测市场与事件型工具超越第一季度峰值:Kalshi和Polymarket的资本势头将催生模仿者和结合预测市场与RWA及外汇的结构化产品。

债务与信贷基础设施超越矿场,扩展至更广泛的RWA:继Core Scientific和Reap式行动后,预计更多交易所基础设施、RWA和代币化信贷平台的债务融资。

并购浪潮加速,年交易量有望超过200笔:第一季度44笔并购交易和第二季度的广泛整合表明,随着传统金融收购分析、托管和消费应用,年度交易量可能达到三位数。

种子轮广度保持十年不败:鉴于第二季度在AI、基础设施和本地金融科技领域有数十笔种子轮/种子前轮交易,即使超大额轮节奏波动,风险投资管线仍具韧性。

RWA与企业比特币财库普及:Arc blockchain、Digital Asset、Metaplanet式的第一季度信号以及第二季度RWA焦点表明,更多企业将通过代币化结构进行配置。

支付与法币-加密桥梁仍是杀手级应用:第一季度BVNK加上第二季度多个卡类、汇款和支付轮次确认,轨道(而非纯DeFi收益)是主导采用向量。

中心化交易所与基础设施护城河向数万亿规模扩张:CAEX、Coinone、Kraken、Bitnomial、Liquid、Dunamu等正在构建的执行、托管和结算网络日益类似于核心全球金融基础设施。

结论

2026年第二季度通过252笔交易筹集77.3亿美元,证实加密货币和Web3已坚定进入其战略基础设施时代,而非投机阶段。资本继续遵循杠铃模式:顶部是交易所、RWA平台和AI/数据基础设施的超大额交易及大规模并购,底部则是密集的种子轮和种子前轮活动,维系长期创新。与第一季度的92.7亿美元相结合,第二季度显示传统金融机构现在持续锚定最大规模交易,而风险投资则有条不紊地为下一代轨道、执行场所和分析工具播下种子。在支持性监管条件和加速的机构入场所下,未来十年的赢家将是那些将自己定位为基本管线的项目:流动性提供者、受监管支付桥梁、代币化平台以及数据/AI引擎,而非短周期的投机性押注。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注