BTC

BTC霍尔木兹海峡的长期中断不会直接冲击比特币,而是会通过一系列连锁反应产生影响。根据CryptoQuant的分析,当前的衍生品市场尤其难以承受这些后果。

为何霍尔木兹海峡对金融市场至关重要

每天约有2000万桶原油和石油产品通过霍尔木兹海峡。全球液化天然气贸易的相当一部分也经由同一通道。虽然存在绕过海峡的管道替代方案,但运力有限。一旦出现持续中断,将没有明确的解决办法。

其对金融市场的传导机制遵循一致的顺序:能源价格急剧上涨,通胀预期攀升,央行在抑制通胀和支持增长之间陷入政策两难,金融条件收紧,投资者减少风险资产敞口。这一链条并非理论推演,过去二十年间中东局势每一次重大升级都曾以简略形式上演。

对比特币而言,问题在于其在这条链条中的位置。自2020年以来,比特币的表现更接近于高贝塔风险资产而非避险资产,在全球压力事件中与股市同向波动而非反向。本周早些时候River数据显示的地缘政治避险叙事——显示自伊朗冲突开始以来比特币上涨14%——反映的是60天窗口期的情况。历史上,对地缘政治冲击的初始反应往往包含流动性驱动的抛售阶段,然后才趋于稳定。比特币与股票一样承受这种抛售压力,而非规避。

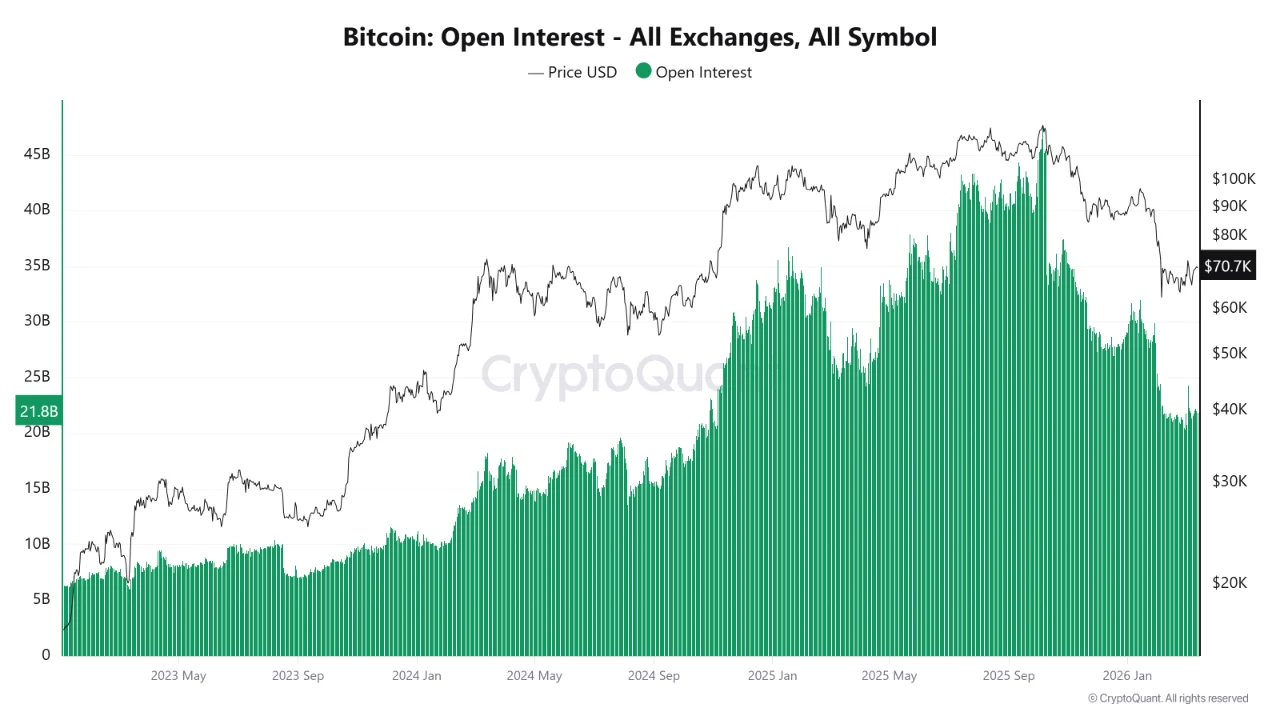

未平仓合约图表揭示的信息

CryptoQuant的未平仓合约图表涵盖2023年1月至2026年3月,其中绿色线条追踪所有交易所的未平仓期货合约总量,黑色线条表示比特币价格。两者之间的关系正是关键所在。

未平仓合约从2023年初的不足100亿美元攀升至2025年牛市期间超过450亿美元的峰值,当时比特币正逼近并突破10万美元。此后虽从峰值回落,但截至最新读数仍维持在218亿美元高位。该数字代表所有交易所仍未平仓的杠杆期货头寸的名义总价值。

高未平仓合约意味着高杠杆。当价格逆向波动时,杠杆头寸将被强制平仓。当大量杠杆头寸同时平仓时,抛售将放大价格波动,其影响远超单纯现货市场抛售所能产生的效果。即便是轻微的价格走弱,若由宏观冲击触发,也可能在218亿美元的未平仓合约中引发连锁反应,产生巨大的波动性。

资金费率图表揭示的信息

同期资金费率图表则揭示了市场持仓结构。永续期货中的资金费率是多空持有者之间的定期支付。正费率意味着多头向空头支付,反映看涨持仓占主导;负费率则相反。

图表显示,在2024年和2025年牛市期间,资金费率基本保持正值,数次极端正峰值与比特币价格最大涨幅同时出现。当前读数接近零值,近期曾出现负费率阶段,这与本周早些时候Santiment数据报告的看跌持仓主导态势一致。在近期波动期间,资金费率一度跌破-0.02%,成为图表上除2022至2023年熊市期外最明显的负值。

218亿美元的未平仓合约与近期负资金费率相结合,描绘了一个杠杆空头头寸占主导的市场结构。这种结构创造了本周稍早比特币复苏文章中提到的空头挤压动力,同时也使市场在相反情境下显得脆弱。如果霍尔木兹海峡中断引发真正的风险规避事件而非缓解性反弹,那么未平仓合约将成为放大价格波动的机制。

为何衍生品结构是关键变量

CryptoQuant的分析精确指出霍尔木兹海峡中断将如何影响比特币:影响程度更少取决于能源冲击本身,而更多取决于全球流动性、政策反应以及市场杠杆在局势升级后数周内的演变。

这一分析框架将焦点从地缘政治转向衍生品。能源价格冲击是外生变量,其时间和规模很大程度上难以预测。而比特币期货市场的杠杆结构当前即可观测和计量。在资金费率持续为负的时刻,218亿美元的未平仓合约意味着市场正将巨额空头杠杆带入地缘政治风险升高时期。

这种结构可能导致两种结果:一是缓解性反弹(如River数据显示伊朗冲突13天内比特币上涨14%的情境),这将迫使空头平仓并放大上行空间;二是真正的风险恶化,这将迫使剩余未平仓合约中的多头平仓并放大下行空间。衍生品市场无法预测哪种情境会发生,但它决定了任一情境发生时市场反应的剧烈程度。

霍尔木兹海峡是外部变量,218亿美元的未平仓合约则是内部放大器。二者同时在发挥作用。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注