代币化实物资产正快速扩张

代币化实物资产在数字资产市场正快速发展。数据显示,该领域在三年内已从约10亿美元增长至280亿美元。这一增长表明,市场对基于区块链的传统金融资产形态兴趣日益增强。

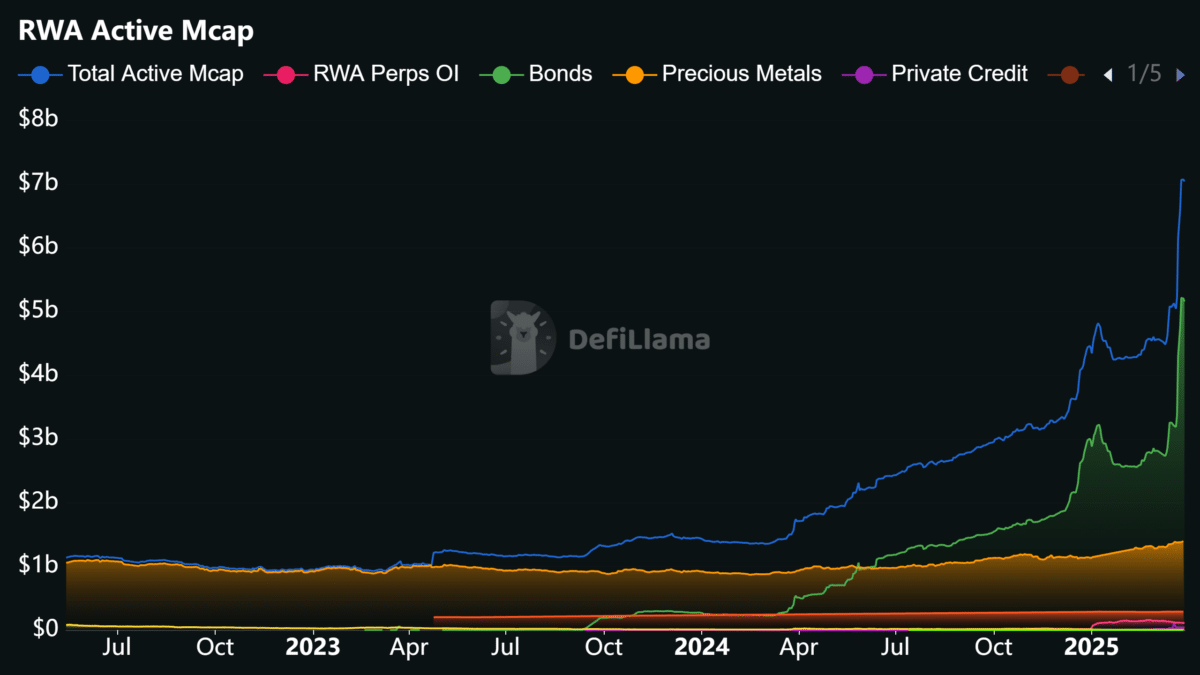

最显著的跃升发生在2025年初至2026年3月期间。在此期间,实物资产的活跃市值从约41亿美元攀升至252亿美元,成为该领域至今增长最快的阶段之一。

基金与大宗商品引领市场

不同资产类型的发展并不均衡。部分类别增长迅猛,其他则规模尚小。这表明代币化实物资产正沿着不同轨道发展,而非形成一个统一市场。

目前,基金、大宗商品、私人信贷和代币化股权已占据整个市场95%以上份额。这些类别在市值和市场活跃度方面处于领先地位,各自根据结构特性、流动性和投资者需求呈现出差异化发展路径。

更深远的意义不仅在于规模扩张,更在于区块链技术如何与传统金融实现连接。尽管增长强劲,代币化实物资产仍面临监管、托管和链下系统等方面的限制。

代币化基金占据主导地位

代币化基金是当前市场规模最大的组成部分。根据资料显示,其市值从27亿美元增长至135亿美元,占据总市值半数以上份额。

该领域能够领先发展,源于其结构往往与传统金融产品相似。这在多数情况下简化了代币化流程,也使熟悉传统投资产品的机构和市场参与者更易于理解该类别。

大宗商品位居次席

大宗商品板块在市场规模中位列第二,从11亿美元增长至59亿美元。其中黄金代币化贡献了主要增长动力。

黄金在传统市场中长期扮演明确角色,这或许是其能更顺利转化为区块链形态的原因。因此,与大宗商品挂钩的代币化实物资产发展速度快于其他多个类别。

私人信贷与股权市场扩张

私人信贷领域同样录得显著增长,目前规模约达46亿美元。然而由于大量交易活动发生于链下,该板块的跟踪监测仍存在困难。

这造成了透明度问题——链上数据往往无法反映全貌。同期代币化股权市值也从2亿美元增至12亿美元,表明基于区块链的股市资产敞口正吸引越来越多关注。

房地产板块占比仍小

代币化房地产虽有所增长,但市场份额依然有限。该领域从数千万美元增至约3亿美元,虽有进展但仍远落后于主导板块。

估值复杂性或是原因之一。房地产并不总能完全适配链上衡量标准,其价值无法仅通过区块链指标全面体现。这可能是房地产代币化实物资产持续落后于其他资产类别的原因。

长期潜力依然可观

市场的长期潜力持续受到关注。资料援引Animoca Research去年观点指出,代币化可能为金融领域开启重大机遇。该机构报告估算可触达的实物资产市场规模约达400万亿美元。

报告将私人信贷、美国国债、大宗商品、股权和债券列为核心目标市场。这一预估支撑了代币化实物资产可能成为传统金融与区块链基础设施重要纽带的观点,不过这仍是前瞻性展望而非当前市场规模。

DeFi应用仍待发展

尽管估值增长显著,去中心化金融的实际应用依然有限。在286亿美元代币化资产总市值中,仅28.1亿美元应用于DeFi场景,占整体市场比例很小。

这一差距具有重要意义,表明发行与估值增长速度快于去中心化金融体系内的实际使用率。代币化实物资产虽存在于链上,但在借贷、收益策略等领域的作用仍然受限。

链下依赖制约市场形态

该领域仍高度依赖链下系统,包括托管服务、法律框架和监管结构。因此代币并不总是代表资产的直接所有权,某些情况下仅代表关联外部安排的权益凭证。

这增加了另一层复杂性,可能导致验证难度加大、跨链跨平台互操作性降低。不同资产类型的流动性也存在显著差异,部分资产交易便捷,其他则因发行方、公链和交易所的分散而割裂。

监管与碎片化形成限制

监管持续影响领域发展,在借贷和收益耕作领域尤为明显。即便存在市场需求,规则仍可能限制代币化资产的使用方式。

碎片化是另一挑战。市场尚未实现跨平台完全统一,这意味着代币化实物资产的准入条件、市场深度和实用价值会因发行方及所用区块链的不同而产生差异,阻碍其形成单一资产类别的统一特性。

结论

代币化资产虽呈现强劲增长,但领域发展仍不均衡。基金、大宗商品、私人信贷和股权是扩张的主要驱动力,房地产规模相对较小且遵循不同发展节奏。

核心结论显而易见:代币化实物资产并非作为单一市场演进,而是正以不同结构、流动性水平和法律要求的独立资产组别形态发展。随着该领域持续扩张,这种差异性将持续发挥重要作用。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注