AAVE

AAVE ETH

ETHAave的估值正面临新一轮考验,投资者们正在评估,一个由DAO拥有的借贷协议,在保持其经济体系以代币为核心的同时,能否用传统的金融框架来衡量。近期AAVE价格的上涨、媒体报道的战略投资意向以及机构的扩张,都将焦点引向一个更大的问题:在扣除合作伙伴分成、返利、补贴、用户激励和治理决策等环节后,Aave的收入最终有多少能流入DAO。

6月27日,AAVE的交易价格约为94.32美元,24小时内上涨了13.16%,市场参与者对Aave借贷模型的关注度有所提升。这一走势促使投资者将目光超越单纯的价格表现,转而去审视去中心化金融基础设施能否像传统金融机构一样创造价值。

这场讨论的核心并非Aave是否产生了活跃度或收入。市场试图厘清的是,在通过去中心化治理结构运作的同时,这些数字能否转化为可持续的代币持有者经济价值。

为什么Aave的估值会与传统金融模型进行比较?

Aave的估值正越来越多地被置于“银行式数学”的视角下讨论。投资者采用流动性、创收能力、风险管理和资本回报等熟悉的财务指标来分析该协议。Aave具备若干类似金融基础设施的特征:它提供借贷市场、管理流动性、收取协议费用,并正将业务拓展至机构产品领域。

然而,将传统金融模型直接套用在Aave上需要谨慎。银行的估值通常基于公司收益、资产负债表和股东所有权。而Aave通过智能合约和DAO治理来运作,代币持有者对收入使用和资本分配的决策拥有影响力。

市场的核心问题是,Aave能否在保持其作为代币原生金融网络的同时,用人们熟悉的金融工具进行估值。这种比较为投资者提供了一个分析框架,但也凸显了结构性的差异。Aave的规模显而易见,但规模本身并不能决定有多少价值最终能传导至AAVE代币。

Aave的收入流向如何影响其估值争论?

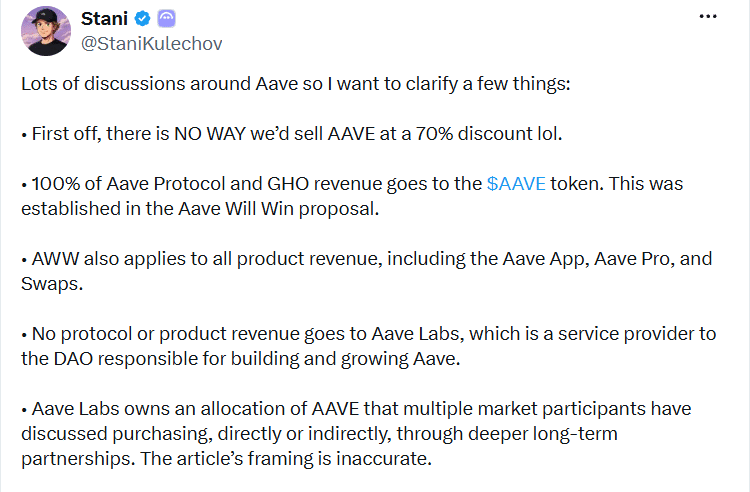

Kulechov表示,协议或产品的收入都不会流向Aave Labs。他将Aave Labs定义为服务于DAO、为其构建和拓展业务的服务提供商。Aave目前产生的年化收入约为1.34亿美元,这些收入直接进入Aave DAO。尽管“收入归属谁”是核心问题,但投资者更关注的是收入在进入DAO之前发生了什么。

总协议活动量并不等于DAO实际保留的净收入。最终的经济效益取决于合作伙伴分成、返利、补贴、激励措施以及治理决策。这一点至关重要,因为传统公司通常在企业活动与股东价值之间存在更清晰的关联。而对于Aave,你必须追踪从产品收入到DAO金库运作,再到代币持有者收益的完整路径。

为何将Aave与银行进行比较既有吸引力又存在局限?

Aave与银行的比较源于该协议利用去中心化基础设施提供金融服务的能力。Aave使用提供的流动性而非存款,依赖自动化借贷市场而非银行贷款,并采用治理而非公司管理。这便是投资者对其应用财务分析的原因。但这种比较存在局限。Aave中的供给资产是智能合约借贷的参与行为,而非银行存款。借贷活动和费用反映了市场需求,但并不自动等同于留存收益。如果Aave能持续改善收入捕获能力和财务透明度,银行类比或能支撑起一个更有力的估值框架。

然而,如果投资者假设AAVE的功能等同于公司股权,而忽视了DAO治理带来的差异,同样的类比也可能成为一种束缚。因此,市场正在评估,去中心化的借贷基础设施能否在不丧失其代币基础结构的前提下,实现类似金融公司的估值。

回购和国库政策如何塑造Aave的财务前景?

Aave的资本分配计划已成为估值讨论的另一重要组成部分。其回购计划在不到一年的时间里已购入超过20.5万枚AAVE,占到了总供应量的1.28%以上。DAO已讨论将年度回购预算从约5000万美元削减至约3000万美元。

该提案指出,2026年的收入得益于可观的清算费收入,而由于利率压缩,借贷费用已从峰值下降了约25%。DAO还讨论了将回购资金来源从稳定币扩展到包括ETH。DAO持有价值3990万美元的ETH相关资产,此举旨在减少资产价格偏离并保障稳定币的持续运营能力。

其他拟议的变更包括将stkABPT的每日排放量降至0 AAVE,并用协议自有流动性替代租赁的流动性。DAO目前每年以14600枚AAVE(约占总供应量的0.09%)的成本租赁流动性。该计划还包括将stkAAVE的每日排放量降至220 AAVE。这延续了此前的减排路径:从每日385枚降至360枚,再到315枚、260枚,直至220枚。目标是年化收益率约为2.75%,同时每年减少14600枚AAVE的排放量,约占总供应量的0.09%。DAO还计划维持稳定币储备,持有相当于三至六个月GHO的缓冲资金以及可供12个月运营的稳定币总量。其目标还包括扩大GHO的协议自有流动性,并随着协议自有流动性的增长,继续将ALC的年支出从约1200万美元的峰值削减至500万美元或以下。

这些措施为投资者提供了更清晰的Aave资本策略图景。然而,其效果取决于治理决策、金库管理和执行情况。与传统公司不同,基于DAO的资本分配不受固定的公司架构控制。回购和其他财务决策依赖于治理批准和社区优先级。

报道中的战略利益关联揭示了Aave的何种结构?

涉及Kraken母公司Payward与某Aave相关实体的报道讨论,使人们更加关注实体层面的利益与协议层面经济状况之间的区别。该讨论凸显了Aave Labs、潜在战略合作关系以及Aave DAO对协议收入所有权之间的分离。

Kulechov澄清说,Aave Labs持有一定数量的AAVE代币分配,市场参与者曾讨论通过更深入的长期合作伙伴关系直接或间接购买这些代币。他还指出,围绕这些讨论的文章报道框架是不准确的。

对投资者而言,这种区分至关重要,因为AAVE并非Aave Labs的公司股权。对Aave相关实体的兴趣并不自动代表对协议收入的所有权或对DAO经济的控制权。同时,战略合作伙伴关系可能有助于Aave改善分发渠道、吸引用户并与机构市场建立联系。

此前一项涉及Kraken的以太坊二层网络Ink的治理提案,概述了一个带有收入分享机制的白标Aave V3部署方案,旨在为DAO创造收益。更大的挑战在于如何平衡商业扩张与保持透明、由DAO控制的经济体系。

Aave Horizon如何促进机构采用?

Aave Horizon通过专注于现实世界资产,已成为Aave机构战略的重要组成部分。该平台允许合格投资者在满足合规要求的前提下,借入稳定币,并以代币化证券及其他现实世界资产作为抵押品。

Aave Horizon已整合VanEck Treasury Fund (VBILL)作为抵押品,这是一种投资于美国国债的代币化基金。在添加该基金后,Aave Horizon的净存款额已超过4.5亿美元,借贷额约为1.35亿美元。

该平台使用原生的VBILL代币而非合成封装版本,从而保持了与原始资产结构相关联的合规控制和转让限制。其共享流动性模型允许新资产接入更大的稳定币池,而无需创建孤立的市场。

然而,Horizon只是更广泛的Aave生态系统的一部分。其表现需要通过产品设计、合作方条款、合规要求、风险控制和DAO治理等多个维度来评估。机构采用可能会巩固Aave的地位,但并不会消除评估一个去中心化金融网络的复杂性。

Aave能否像传统金融公司一样被估值?

Aave的估值反映了去中心化金融面临的一个更广泛的挑战:由DAO拥有的金融网络能否用传统的投资框架进行评估。Aave已构建了庞大的借贷基础设施,开发了机构级产品,并创建了由治理控制的资本管理机制。

然而,投资者仍在试图弥合开放的借贷基础设施与代币持有者经济价值之间的鸿沟。Aave目前交易价格约为90.02美元,24小时内下跌1.75%。其市值为13.8亿美元,下跌1.77%。24小时交易量为2.2784亿美元,下跌18.28%,交易量与市值之比为16.31%。

结论

投资者正密切关注Aave的估值,试图判断协议的增长能否转化为AAVE持有者的长期价值。该平台已通过新产品、机构市场和收入渠道,超越了单纯的借贷活动,使其结构日益与传统金融的某些部分相似。

但其长期价值取决于这些要素能否保持一致。市场将继续监控从产品到DAO的收入流、关于资本分配的治理决策以及合作伙伴关系对整体经济的影响。

Aave与银行的类比或可成为理解去中心化金融的有用框架。但如果治理、合作伙伴经济或收入捕获变得难以协调,同样的类比也可能成为其价值的限制而非佐证。

术语表

DAO收入:由Aave DAO管理的收入。

AAVE代币:用于治理投票的代币。

GHO稳定币:Aave生态的去中心化稳定币。

治理:由社区主导的协议决策过程。

协议收入:Aave协议赚取的收入。

关于Aave估值的常见问题

Aave估值争论的焦点是什么?

争论的焦点在于Aave能否像传统金融基础设施一样被估值。

谁收取Aave协议的收入?

根据Aave的治理框架,协议收入流向Aave DAO。

Aave Labs会收到协议收入吗?

不会。Aave Labs表示其扮演服务提供商的角色,协议收入归DAO所有。

投资者为何将Aave与银行进行比较?

因为Aave提供借贷服务、赚取费用并管理流动性,投资者因此将其与银行类比。

回购如何支持Aave的估值?

回购可以通过随时间推移减少流通供应量来改善代币经济。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注