BTC

BTC2025年数字信贷税务处理改变投资者解读微策略财报、股息与资产负债表风险的方式

看似为收入的部分,在法律上实为资本返还,这意味着现金分配并非利润,而是股东权益的循环。结合比特币公允价值会计处理,这一结构使得微策略的表现更像一个杠杆化的比特币金融工具,而非软件公司。其结果是形成了一套新的估值逻辑:每股收益、净资产溢价和流动性比营收增长更为重要。

微策略第四季度预览:Zacks投资研究与TradingView新闻共识信号解析

微策略的第四季度预览之所以重要,是因为它揭示了会计处理和比特币价格波动如今如何主导报告收益。投资者必须将预期从营收增长重新锚定到资产重估风险上。

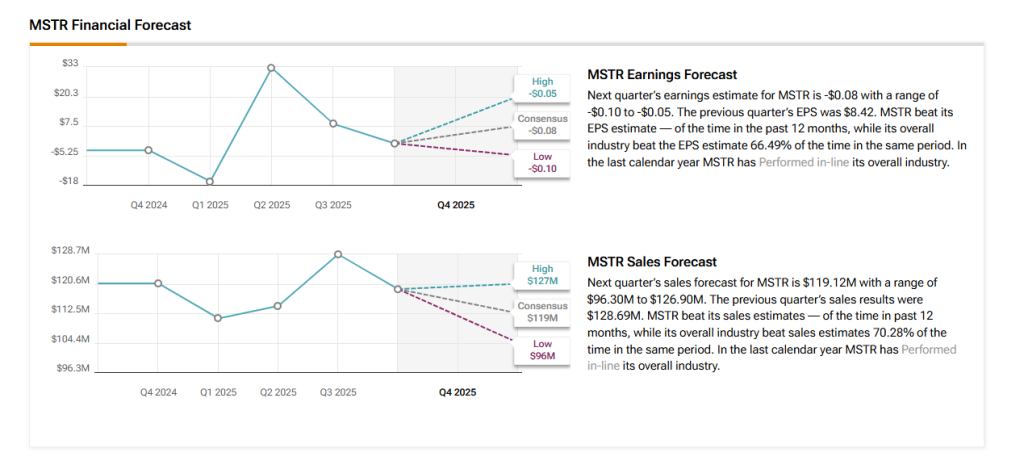

根据报告,微策略预计将于2026年2月5日发布2025年第四季度财报。Zacks预测的共识每股收益为46.02美元,较去年-3.20美元的亏损实现逆转,这几乎完全由比特币的公允价值收益驱动,而非运营改善。然而,预计营收仅为1.196亿美元,同比小幅下降,这证实了传统软件业务的相关性正在减弱。

TradingView的分析指出,微策略的股价如今更多地追踪比特币的波动性,而非基本面。由于增资行为和比特币价格风险,散户情绪已转为看跌。关键的是,截至2026年1月,微策略持有约712,647枚比特币,这意味着其股权表现类似于一个带有资产负债表风险的合成杠杆比特币ETF。

区分核心软件指标与比特币驱动的波动影响

要正确评估微策略,投资者必须将运营软件表现与比特币市场波动区分开来。若无此区分,每股收益和利润率将成为无意义的信号。

预计核心软件业务在第四季度将产生1.1847亿美元的营收,而云订阅业务在公司从本地部署向SaaS转型的推动下,在2024年仍保持了48%的增长。毛利率保持在68–72%的高位,但其规模太小,不足以支撑微策略当前的市值。

与此同时,比特币带来了极端的损益波动。根据新的公允价值规则,所有比特币价格变动将直接计入收益。在2025年第四季度,比特币约25%的下跌导致了174.4亿美元未实现损失,使得GAAP每股收益转为-18至-19美元。这一对比揭示了为何分析师认为软件部门对估值已“经济意义甚微”。微策略的定价几乎完全基于其比特币净资产值的溢价或折价。

比特币敏感性:每股收益与股权路径、关键假设与风险

微策略的股权和收益现在表现为比特币的杠杆衍生品。比特币的小幅波动即可导致报告利润产生数十亿美元的变动。

在公允价值会计下,每一个比特币周期都会直接传导至每股收益。25%的比特币下跌曾在一个季度内引发174.4亿美元损失。反之,若比特币复苏,分析师预测2026年每股收益或可达46.02美元,但这仅基于比特币价格维持在约76,000美元以上的假设。

微策略的“比特币收益率”模型依赖于在其市值对净资产值比率高于1时发行债务和股权。历史上,该比率曾达到2–3倍,使得增持比特币的收购行为得以进行。如今,该比率已降至1.07–1.14,大幅降低了融资灵活性。如果比特币价格跌破50,000美元,该模型将面临死亡螺旋风险,即股权稀释和强制抛售会加速损失。

估值交叉验证:隐含比特币敞口与核心软件价值对比

隐含比特币敞口与ETF资金流及市场流动性比较

微策略的估值现在必须与比特币ETF和流动性资金流进行对标,而非软件同行。

截至2026年2月,微策略市值约为409.5亿美元,而其比特币持有量价值约562亿美元。在扣除166亿美元的债务和优先股后,净资产约等于396亿美元,这意味着股票交易价格接近其比特币内在价值,溢价仅为3–6%。

ETF竞争已改变游戏规则。仅贝莱德的IBIT就持有约614,639枚比特币,提供低成本敞口且无杠杆风险。当2025年末ETF出现61.8亿美元净流出时,微策略的流动性也随之收紧。

微策略核心软件营收、资本成本及波动调整情景分析

核心软件业务如今仅占微策略估值的不利因素。采用行业4倍的市销率估算,软件业务价值约19-20亿美元,而总市值接近410亿美元。超过95%的股权价值来源于比特币敞口。

情景分析如下:牛市:比特币15万美元 → 微策略约900亿美元;基准:比特币7.8万美元 → 约400亿美元;熊市:比特币5万美元 → 约190亿美元。

需关注要点:资金策略、资产负债表与资本成本

资产负债表比特币策略、收益率、日本避险信号与资金流

微策略的生存现在取决于流动性,而非增长。债务和优先股义务超过160亿美元,每年利息和股息支出为8-9亿美元。仅靠软件现金流无法单独覆盖。

宏观风险:日本央行的紧缩政策会推高日元汇率,引发全球避险资金流动,同时对比特币和微策略构成压力。

税务事项:2025年数字信贷、1099-DIV表格、预扣税、普通收入与资本利得

数字信贷分配并非普通收入。它们属于资本返还,在1099-DIV表格的第三栏中报告,暂时免税但会降低成本基础。

微策略确认2025年的全部分配均为资本返还,这将降低基础成本,超出部分作为资本利得征税。这类似于对杠杆实体如Ellington Credit的规则,其中收入分类决定了税后收益率。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注