BTC

BTC ETH

ETH以太坊转向权益证明后,ETH较BTC下跌约65%

自以太坊于2022年转向权益证明(PoS)机制以来,以太币(ETH)对比特币(BTC)的价格已下跌约65%,这令市场对其“超健全货币”理论产生了怀疑。

核心要点

交易费用降低及二层网络的增长削弱了以太坊通缩的“超健全货币”叙事。

以太币表现落后于比特币,因投资者更信赖比特币既定的供应机制。

“超健全货币”叙事令人失望

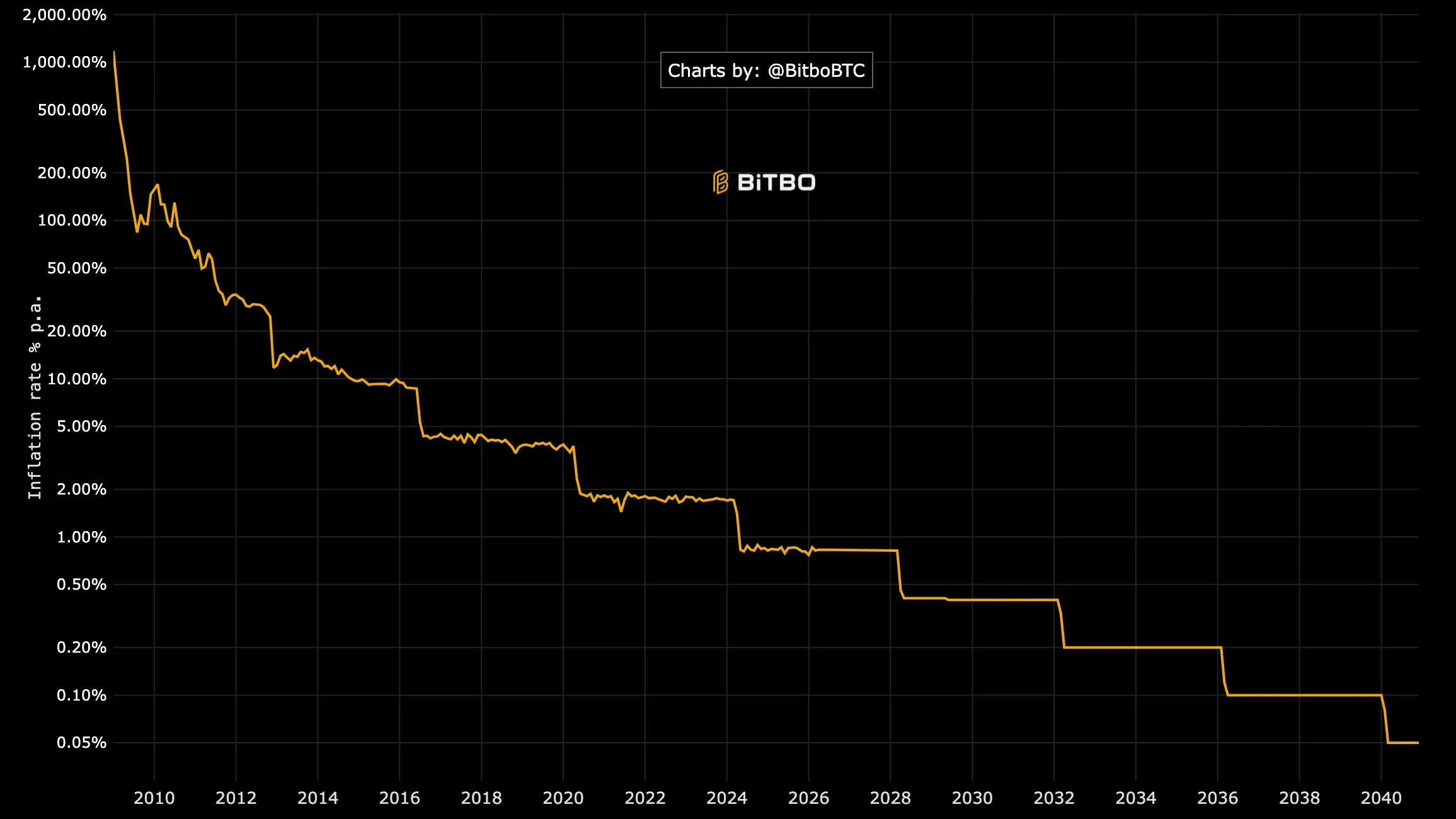

“超健全货币”背后的理念是,以太币将变得比比特币更为稀缺。支持者认为,以太坊2021年实施的EIP-1559升级开始销毁部分交易费用,加上2022年“合并”后新ETH发行量骤减,将使得以太币逐渐走向通缩。

根据Ultrasound.MONEY的数据,自2021年销毁机制启用后,ETH的年化供应增长率平均约为-0.19%。

然而,自以太坊2022年转向PoS以来,ETH供应量的年化增长率约为0.23%,虽仍低于比特币当前0.85%的年化通胀率,但已转为增长。

然而,合并以来以太坊供应量的增长,削弱了其通缩的承诺。只有当主网活动足够旺盛,销毁的代币数量超过网络向验证者发行的数量时,ETH才会进入通缩状态。这一条件现已减弱。

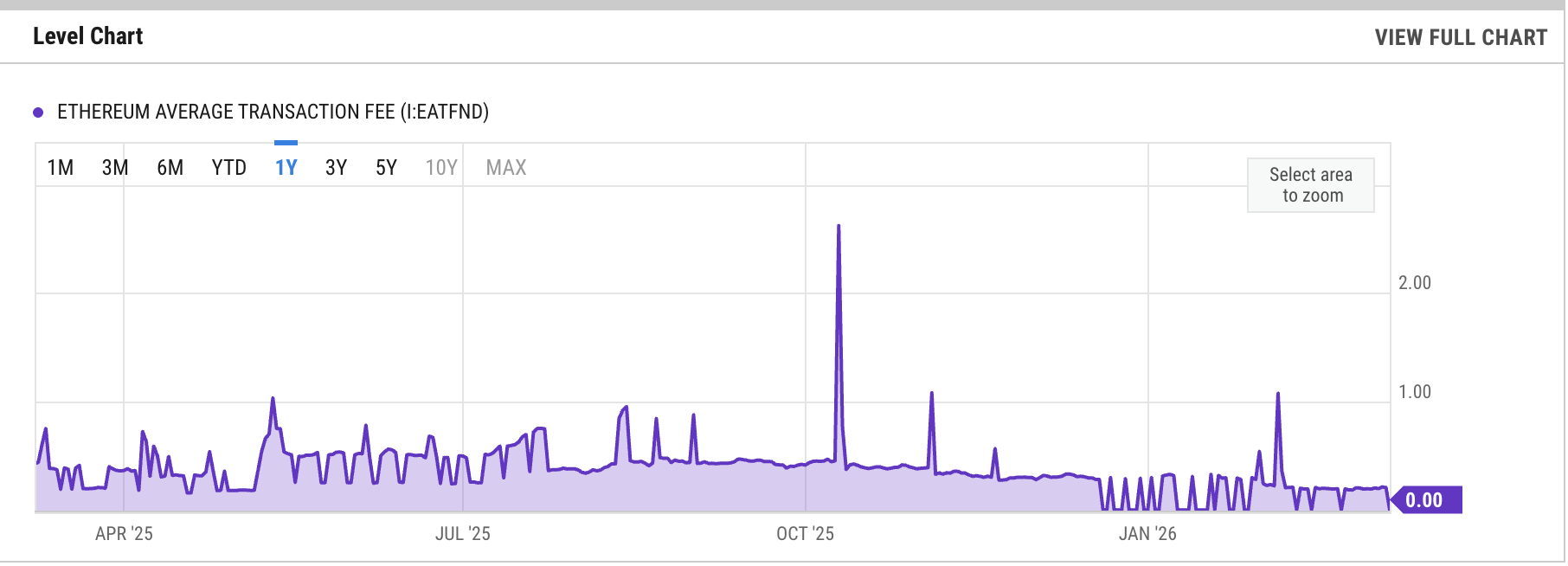

根据YCharts数据,以太坊3月份的平均交易费用约为0.21美元,较去年同期下降约54%。

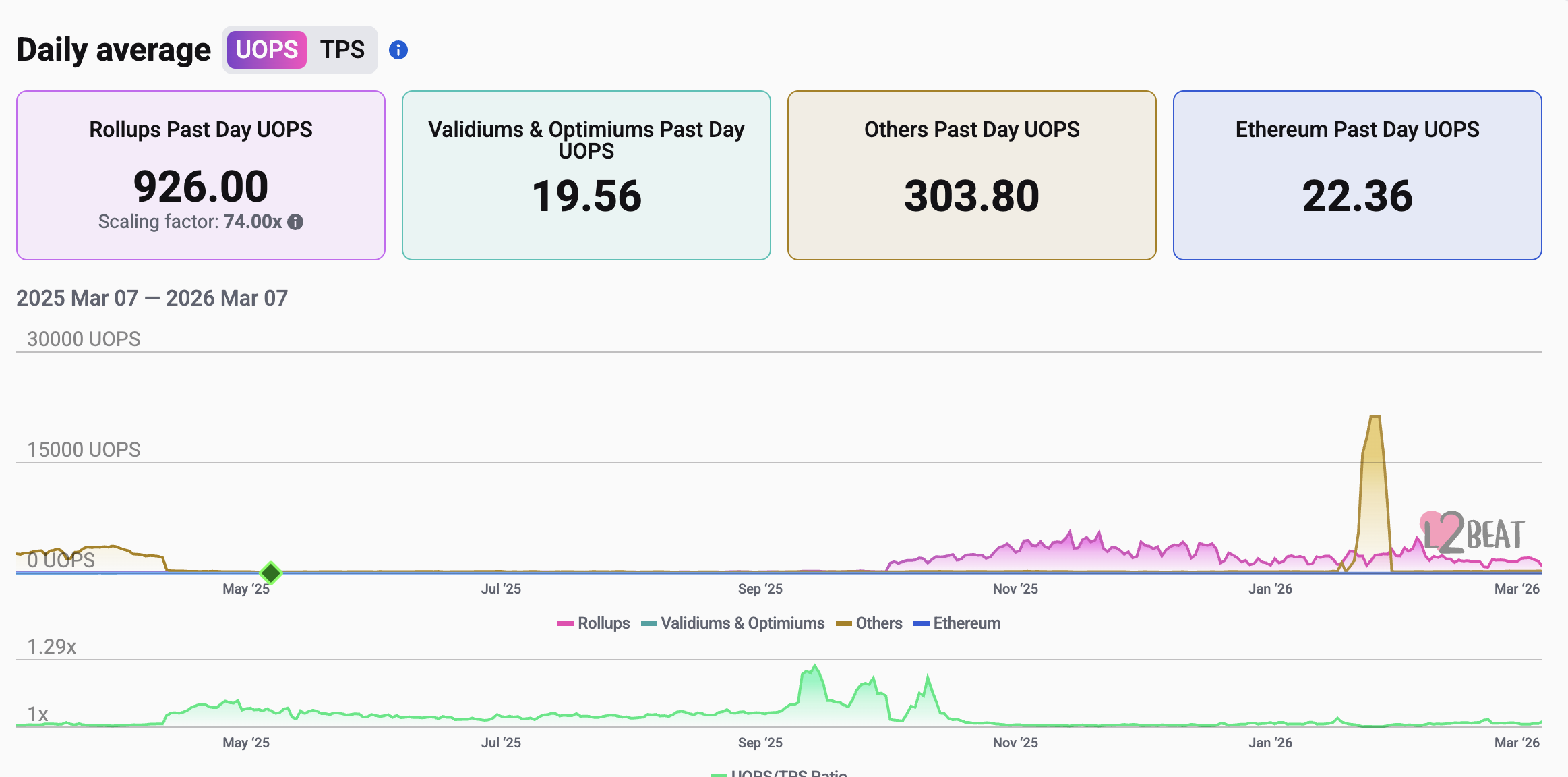

费用降低意味着以太坊网络销毁的ETH减少。此外,以太坊的大部分活动已转移至费用更低的二层网络。L2beat数据显示,3月7日Rollups处理了每秒926次用户操作,而以太坊主网仅为22.36次。

虽然这种转变有助于网络扩展,但也削弱了实现以太坊通缩所需的高销毁条件。

为何ETH表现逊于BTC?

分析师Handre指出,以太币价格表现不及比特币的部分原因在于,投资者信赖比特币固定的供应计划。比特币严格执行2100万枚的上限和固定的供应计划,因其在长期内更具可预测性而吸引投资者。这种对改变的抵抗力使比特币区别于大多数山寨币的货币政策。

“每一次关于扩容的争论、每一次升级提案、每一次试图改变比特币货币政策的尝试都失败了,因为经济上的大多数明白他们保护的是什么。”Handre表示。

相比之下,以太坊在货币政策方面的可预测性则较低,尤其是在ETH供应量目前再次温和增长的情况下。Handre补充道:“每种山寨币都承诺稀缺性,但在设计上却带来了通胀。以太坊在‘超健全货币’叙事变得不便时便放弃了它。”

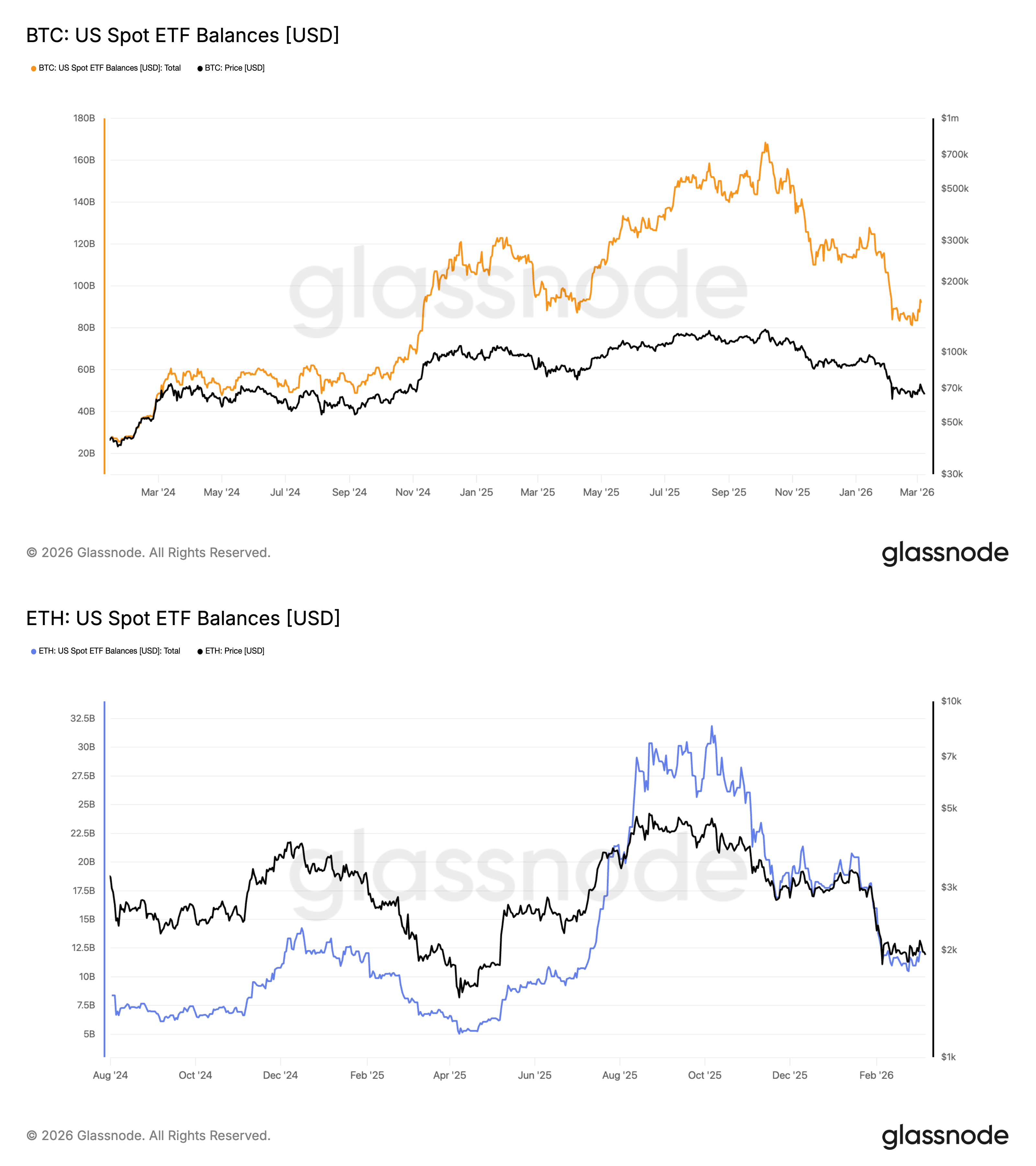

投资者的这种偏好在ETF市场上显而易见。截至3月,现货比特币ETF的资产管理规模超过919亿美元,而现货以太坊ETF仅为约121亿美元。

以太币以美元计价的走势也从未实现令人信服的突破。2021年至2026年间,ETH仅略微超过其之前约4800美元的历史高点便失去动能;而比特币的价格则从2021年峰值翻倍,直至2025年创下历史新高。

ETH过去五年不尽人意的表现表明,仅靠减少发行量并不足以创造持续的新需求。

市场情绪也受到与Vitalik Buterin及以太坊基金会相关的阶段性ETH抛售的压力。Culper Research公开批评称因其抛售而做空ETH,这加剧了部分交易者的看法,认为以太坊内部人士正在趁价格上涨时分发代币,而非增强长期信心。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注