PUMP

PUMP WLFI

WLFI XPL

XPL过去几周,衍生品链上明星Hyperliquid的风向悄然生变:链上数据显示其永续合约市占率出现回落,新兴对手在手续费、激励和产品体验上快速逼近,而整体衍生品赛道也正从“增量狂奔”走向存量厮杀。于是,一个更尖锐的问题被摆上台面——Hyperliquid是已经站在阶段性高点,还是市场只盯着价格和热度,忽略了其流动性结构、用户质量与长期护城河的真实变化?答案,可能比表面看到的更复杂。

第一阶段——超强统治

从2023年初到2025年年中,Hyperliquid在各项关键指标上持续创下历史新高,并稳步扩大市场份额,这得益于其多项结构性优势:

● 吸引流动性的积分制激励系统

● 在新罪犯名单上拥有先发优势(例如)特朗普,$BERA这使得Hyperliquid成为新推出交易对流动性最高的交易场所,也是盘前交易的首选平台(例如)。$PUMP,$WLFI(XPL)。交易员被迫转向Hyperliquid平台以避免错过新兴趋势,这使得该平台的竞争优势达到了顶峰。

● 永续DEX中一流的UI/UX

● 比中央交易所费用更低

● 引入现货交易,解锁新的应用场景

● 构建器代码、HIP-2和HyperEVM集成

● 即使在市场大幅崩盘期间,也能实现零停机时间。

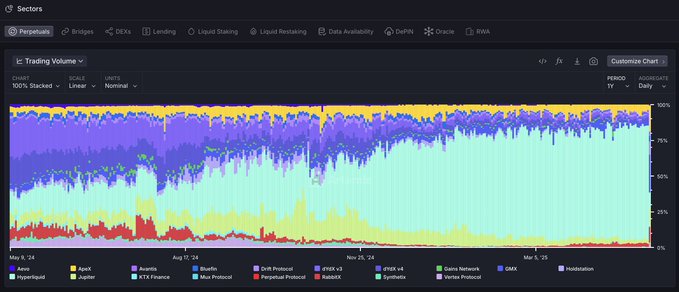

因此,Hyperliquid的市场份额在一年多的时间里持续增长,并在2025年5月达到80%的峰值。

垂直起降量市场份额@artemis

当时,Hyperliquid团队在创新和执行速度方面都明显领先于市场,整个生态系统中没有真正可比拟的产品。

第二阶段——势头减弱:“流动性AWS”的兴起和竞争加剧

自2025年5月以来,Hyperliquid的市场份额急剧下降,到12月初,其交易量已从大约80%下降到接近20%。

HyperliquidX市场份额@artemis

相对于竞争对手,这种发展势头的减弱可归因于以下几个因素:

1、从B2C到B2B的战略转变

Hyperliquid并没有像其他公司那样,通过推出自己的移动应用程序或不断推出新的永续产品来加倍投入纯粹的B2C模式,而是选择转向B2B战略,将自己定位为“流动性领域的AWS”。

这种方法侧重于构建一个核心基础设施,供外部开发者利用,例如通过前端构建代码和用于启动新永续市场的HIP-3等工具。然而,这种转变不可避免地将产品部署委托给了第三方。

短期来看,这种策略在吸引和留住流动性方面并非最佳选择。基础设施尚处于早期阶段,推广应用需要时间,而且外部建设者目前还不具备Hyperliquid核心团队多年来积累的分销能力和信任度。

2、竞争对手利用超流动性的转型阶段

与Hyperliquid的新型B2B导向模式不同,他们仍然保持完全垂直整合,因此在推出新产品时可以更快地行动。

由于这些平台不将执行权委托给第三方,因此它们能够完全掌控产品发布,同时利用已建立的用户信任快速扩张。因此,它们的竞争力远胜于第一阶段。

这直接转化为市场份额的增长。竞争对手现在提供Hyperliquid上的所有产品,同时还提供HL上尚未推出的功能(例如Lighter推出现货市场、永续股票和外汇交易)。

3、激励机制和雇佣流动性

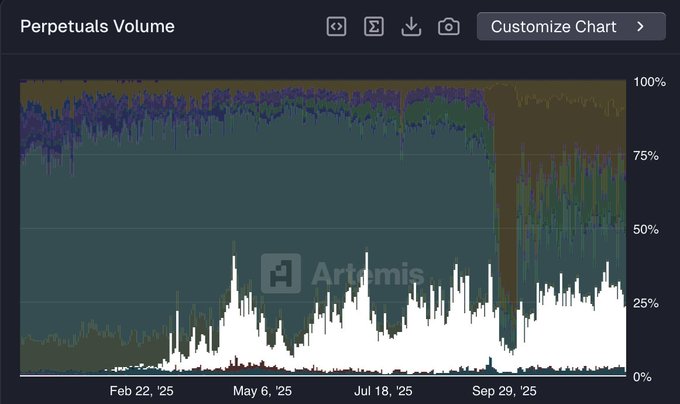

与主要竞争对手不同,Hyperliquid一年多来都没有推出任何官方激励计划。Lighter近几周销量占比领先(约25%),但目前仍处于TGE积分活动开始前的阶段。

Lighter_xyz市场份额@artemis

在去中心化金融(DeFi)领域,流动性本质上比其他任何领域都更具功利性。从Hyperliquid迁移到Lighter(以及其他平台)的大量交易量很可能是受激励机制驱动的,与空投挖矿有关。与大多数设有积分季的永续DEX一样,Lighter的市场份额在代币生成活动(TGE)后应该会下降。

第三阶段——HIP-3的兴起和建筑商规范的主导地位

如上所述,构建“流动性AWS”并非最佳的短期策略。然而,从长远来看,正是这种方法才能使Hyperliquid成为全球金融的中心枢纽。

虽然竞争对手已经成功复制了Hyperliquid目前的大部分功能,但真正的创新仍然源自Hyperliquid。

在Hyperliquid上运行的构建者可以受益于特定领域的专业化,从而能够在不断发展的基础设施之上构建更有针对性的产品开发策略。

相反,像Lighter这样保持完全垂直整合的协议,在同时优化多个产品线的开发方面将面临局限性。

HIP-3项目仍处于早期阶段,但其长期影响已开始显现。主要参与者包括: tradexyz已推出永续股票, hyenatrade最近,该公司部署了其交易终端,用于交易美元兑人民币(USDe),更多实验性市场也正在涌现。 ventualsIPO前曝光和 trovemarkets针对宝可梦或CS:GO资产等小众投机市场。

到2026年,HIP-3市场可能会在Hyperliquid的总交易量中占据相当大的份额。

HIP-3建筑商卷

最终恢复Hyperliquid主导地位的关键驱动因素是HIP-3和构建器代码之间的协同作用。

任何集成Hyperliquid的前端都可以立即访问HIP-3的全部市场,从而为用户提供独特的产品。因此,开发者更有动力通过HIP-3启动市场,因为这些市场可以分发到任何兼容的前端(例如Phantom、MetaMask等),并接入全新的流动性流。这是一个完美的良性循环。

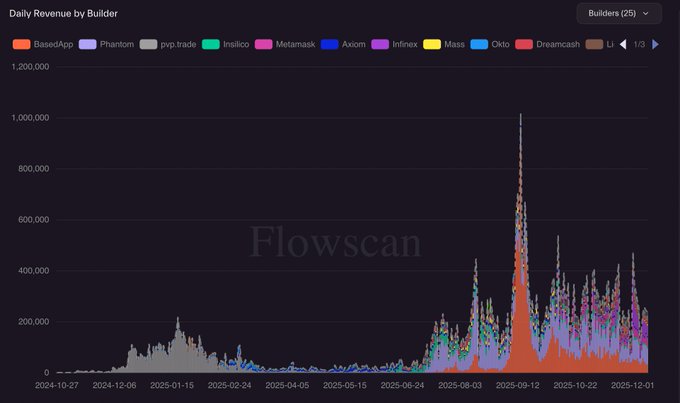

构建器代码的持续发展让我越来越乐观,无论是在收入增长方面还是在活跃用户增长方面。

建筑商代码收入@hydromancerxyz

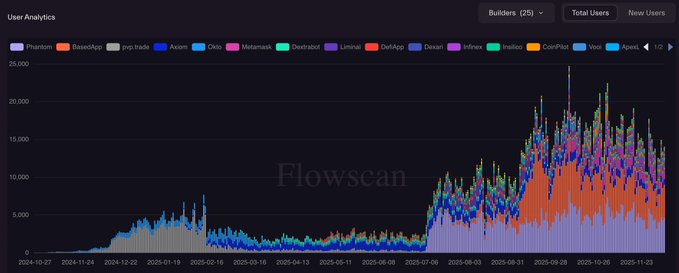

按建筑代码划分的每日用户数@hydromancerxyz

目前,构建器代码主要用于加密原生应用(例如Phantom、MetaMask、BasedApp等)。但我预计,基于Hyperliquid构建的新型超级应用将会涌现,这些应用旨在吸引全新的用户群体,而这些用户群体并非加密原生应用。

交易所

交易所 交易所排行榜

交易所排行榜 24小时成交排行榜

24小时成交排行榜 人气排行榜

人气排行榜 交易所比特币余额

交易所比特币余额 交易所资产透明度证明

交易所资产透明度证明 去中心化交易所

去中心化交易所 资金费率

资金费率 资金费率热力图

资金费率热力图 爆仓数据

爆仓数据 清算最大痛点

清算最大痛点 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比 ETF追踪

ETF追踪 索拉纳ETF

索拉纳ETF 瑞波币ETF

瑞波币ETF 香港ETF

香港ETF 比特币持币公司

比特币持币公司 加密资产反转

加密资产反转 以太坊储备

以太坊储备 HyperLiquid钱包分析

HyperLiquid钱包分析 Hyperliquid鲸鱼监控

Hyperliquid鲸鱼监控 大额转账

大额转账 链上异动

链上异动 比特币回报率

比特币回报率 稳定币市值

稳定币市值 期权分析

期权分析 新闻

新闻 文章

文章 财经日历

财经日历 专题

专题 钱包

钱包 合约计算器

合约计算器

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种 我的关注

我的关注